Estrategia larga/corta basada en los indicadores SMA y PSAR

Resumen

Esta estrategia, denominada "Estrategia Multidireccional SMA y PSAR", combina las ventajas de la Media Móvil Simple (SMA) y el indicador Parabólico SAR (PSAR) para determinar la dirección de la tendencia del mercado y generar señales de trading. Cuando la SMA muestra una tendencia alcista y el PSAR está por debajo del precio, se considera una oportunidad de compra; cuando la SMA muestra una tendencia bajista y el PSAR está por encima del precio, es una señal de venta.

Principio de la Estrategia

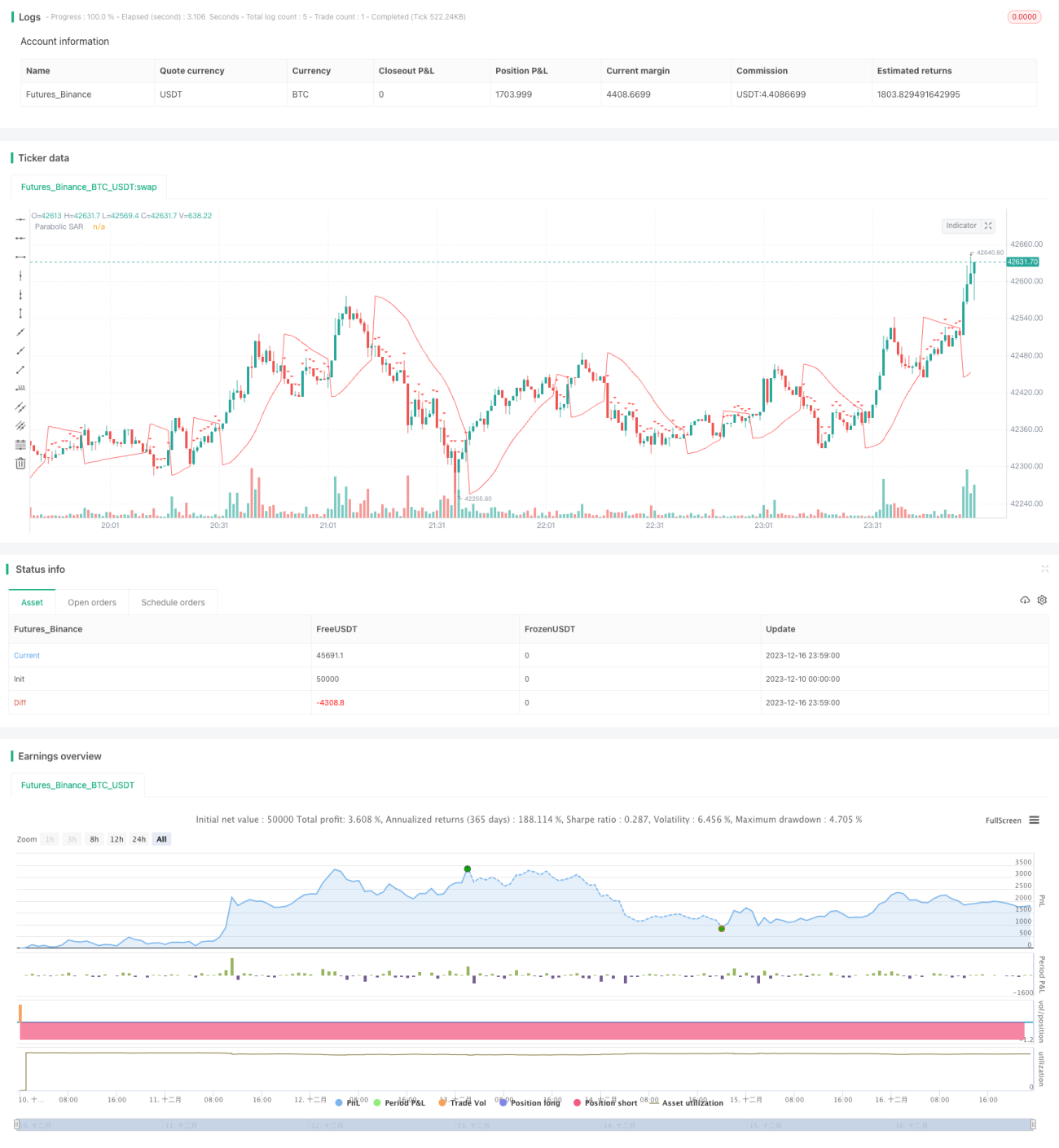

La estrategia utiliza una SMA de 100 períodos para determinar la dirección general de la tendencia. Cuando el precio de cierre supera al alza la SMA de 100, se define como tendencia alcista; cuando el precio de cierre la supera a la baja, se define como tendencia bajista.

Al mismo tiempo, se calcula el indicador PSAR para identificar puntos de entrada precisos. El valor inicial del PSAR se establece en 0.02, el incremento en 0.01 y el valor máximo en 0.2. En una tendencia alcista, si el PSAR está por debajo del precio de cierre, se genera una señal de compra; mientras que en una tendencia bajista, si el PSAR está por encima del precio de cierre, se genera una señal de venta.

En resumen, cuando se identifica una tendencia alcista, si el PSAR está por debajo del precio de cierre, se genera una señal de compra; y cuando se identifica una tendencia bajista, si el PSAR está por encima del precio de cierre, se genera una señal de venta.

Para reducir el riesgo de las operaciones, la estrategia también incluye una salida por tiempo, cerrando la posición después de 5 minutos de la entrada.

Análisis de Ventajas

Esta estrategia combina los indicadores SMA y PSAR para juzgar la tendencia y el momento de entrada, aprovechando eficazmente las fortalezas de ambos indicadores y mejorando la precisión de las decisiones. La SMA se utiliza para determinar la tendencia general, mientras que el PSAR es más sensible a los puntos de entrada específicos; su uso conjunto perfecciona la estrategia.

Además, la salida por tiempo ayuda a controlar el riesgo de cada operación, evitando pérdidas excesivas. En general, la estrategia es sólida y confiable, adecuada para la mayoría de los entornos de mercado.

Análisis de Riesgos

- Los indicadores SMA y PSAR pueden generar señales falsas, provocando pérdidas innecesarias en las operaciones.

- La salida por tiempo es relativamente corta y podría no capturar completamente las tendencias del mercado.

- Los parámetros establecidos (como el período de la SMA, los parámetros del PSAR, etc.) pueden no adaptarse a ciertos activos específicos, por lo que requieren optimización.

- Riesgo de sobreajuste en backtesting. En el trading real, las condiciones del mercado pueden cambiar y el rendimiento de la estrategia podría no igualar al del backtesting.

Direcciones de Optimización

- Probar diferentes períodos de la SMA para encontrar el valor más adecuado para cada activo específico.

- Probar y optimizar los parámetros del PSAR para mejorar la precisión en la identificación de puntos de entrada.

- Alargar el parámetro de salida por tiempo, permitiendo mantener la posición durante un período más prolongado cuando las ganancias sean suficientes.

- Agregar una estrategia de stop loss para controlar mejor la pérdida máxima por operación.

Resumen

Esta estrategia utiliza de manera integral indicadores como SMA y PSAR para evaluar la tendencia del mercado y el momento de entrada, siendo sólida y confiable, adecuada para la mayoría de los entornos de mercado. Además, la salida por tiempo ayuda a controlar el riesgo. La estrategia puede mejorarse aún más mediante la optimización de parámetros y la incorporación de estrategias de stop loss, logrando así un mejor rendimiento en la operativa real.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="SMA and Parabolic SAR Strategy with Time-Based Exit", shorttitle="SMA+PSAR", overlay=true)

// Define the parameters for the Parabolic SAR- 1