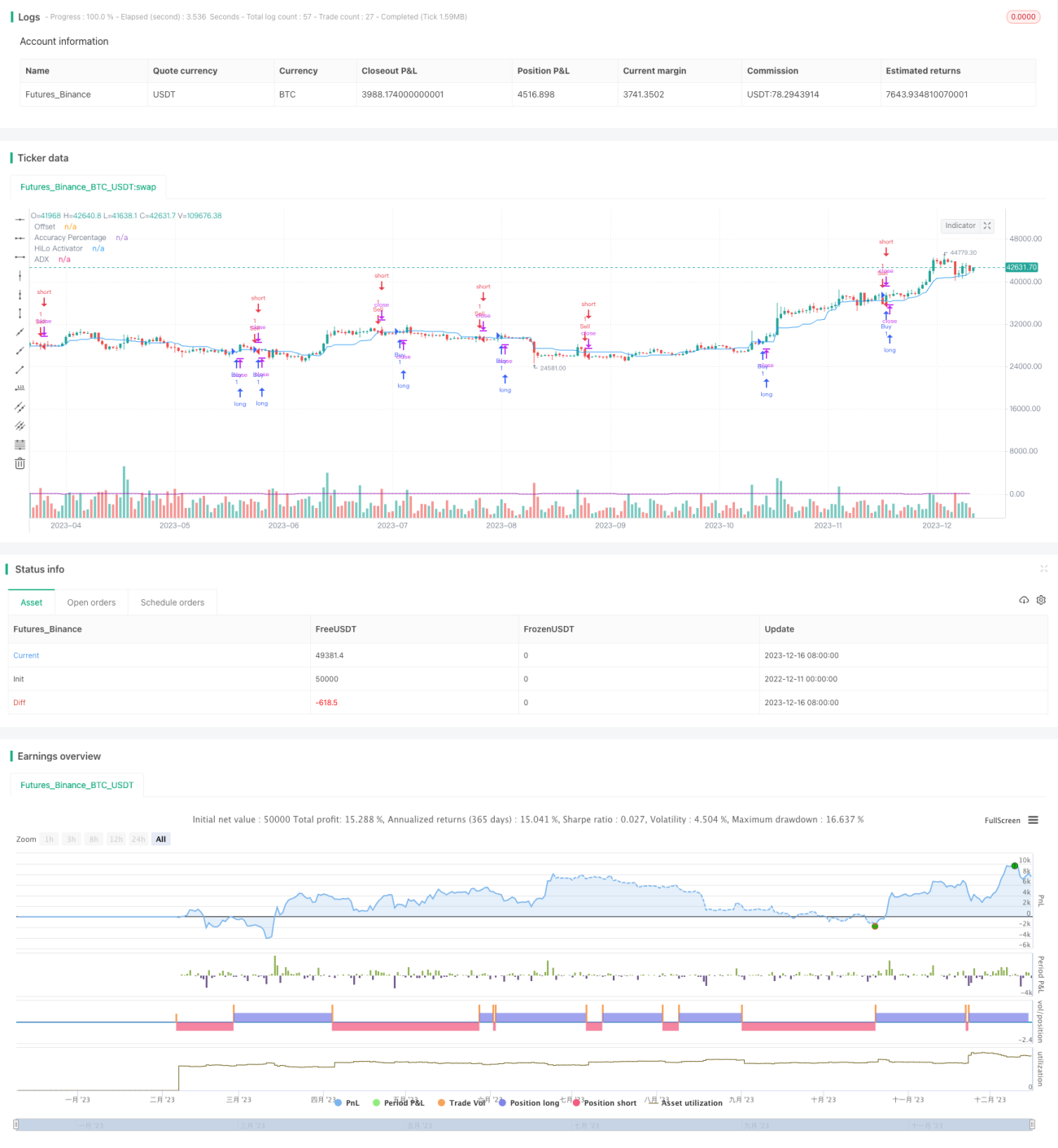

Estrategia de seguimiento bidireccional de ruptura de momentum

Resumen

Esta estrategia combina indicadores de momentum e indicadores direccionales bidireccionales para capturar señales de ruptura en tendencias fuertes, logrando así el seguimiento de tendencias. Cuando el precio supera al alza, se toma una posición larga; cuando el precio cae por debajo, se toma una posición corta. Se trata de una estrategia de seguimiento de tendencias.

Principio de la estrategia

-

Se utiliza el indicador HiLo Activator para calcular el precio medio. Este indicador toma el punto medio entre el precio máximo y el precio mínimo como precio medio. Cuando el precio supera al alza el precio medio, se genera una señal de compra; cuando el precio cae por debajo del precio medio, se genera una señal de venta.

-

El índice direccional promedio (ADX) se utiliza para evaluar la fuerza de la tendencia. Cuanto mayor es el valor del ADX, más fuerte es la tendencia. Esta estrategia emplea un umbral de ADX para filtrar las señales, generando señales solo cuando la tendencia es suficientemente fuerte.

-

Los indicadores direccionales +DI y -DI representan la fuerza alcista y bajista, respectivamente. La estrategia también utiliza umbrales para +DI y -DI para confirmar la fuerza de los movimientos alcistas y bajistas, evitando señales falsas.

-

Se genera una señal de compra cuando el precio supera al alza el precio medio, el ADX está por encima del umbral y el +DI está por encima del umbral. Se genera una señal de venta cuando el precio cae por debajo del precio medio, el ADX está por encima del umbral y el -DI está por encima del umbral.

Análisis de ventajas

Esta estrategia combina las ventajas de los indicadores de momentum y los indicadores de tendencia, permitiendo capturar las rupturas de precios en las primeras etapas del desarrollo de una tendencia, siguiéndola estrechamente. Además, los filtros de tendencia son estrictos, lo que ayuda a evitar señales falsas en mercados de consolidación o laterales.

En comparación con el uso exclusivo de indicadores de momentum, esta estrategia añade un juicio sobre la fuerza de la tendencia al generar señales, reduciendo así las señales falsas y aumentando la probabilidad de obtener ganancias. En comparación con el uso exclusivo de indicadores de seguimiento de tendencias, esta estrategia genera señales mediante rupturas, lo que permite entrar en la tendencia más temprano.

En general, la estrategia puede seguir la tendencia sin problemas, entrar y salir a tiempo, evitando quedar atrapado en movimientos laterales, al mismo tiempo que reduce las pérdidas por reversiones de tendencia.

Análisis de riesgos

Esta estrategia conlleva cierto riesgo de falso rompimiento (whipsaw), es decir, el precio puede retroceder parcialmente generando una señal opuesta. Además, el uso de filtros con ADX y DI puede hacer que se pierdan algunas oportunidades al inicio de la tendencia.

Para reducir el riesgo de whipsaw, se pueden ajustar los parámetros del HiLo Activator, aumentando el umbral de ruptura. Para obtener más oportunidades, se pueden reducir los umbrales de ADX y DI, pero esto debe sopesarse con la calidad de las señales.

Además, el usuario debe tener en cuenta las diferencias en la configuración de parámetros según el activo y el entorno del mercado. En general, los productos básicos requieren umbrales más altos, mientras que las acciones y las divisas pueden usar umbrales más bajos.

Direcciones de optimización

Esta estrategia se puede optimizar ajustando los parámetros. Las principales direcciones de optimización incluyen:

-

Ajustar el período y el umbral de activación del HiLo Activator para equilibrar el riesgo de whipsaw y el momento de entrada.

-

Ajustar el período y el umbral del ADX para equilibrar la calidad de las señales y la frecuencia de entrada.

-

Ajustar por separado los umbrales de +DI y -DI para tener en cuenta las diferencias entre entornos alcistas y bajistas.

-

Agregar una estrategia de stop-loss para controlar las pérdidas por operación.

-

Combinar con otros indicadores auxiliares para mejorar la estabilidad general de la estrategia.

Conclusión

Esta estrategia considera de manera integral los indicadores de momentum y de tendencia, generando señales de compra y venta en tendencias fuertes. Se caracteriza por seguir la tendencia y estar cerca de ella, siendo adecuada para capturar oportunidades tempranas en las tendencias. Al mismo tiempo, cuenta con cierta capacidad de control de riesgos, reduciendo las pérdidas por señales falsas y whipsaw. Mediante el ajuste de parámetros y la incorporación de estrategias de stop-loss, esta estrategia puede lograr un rendimiento estable y consistente. Es una estrategia versátil de seguimiento de tendencias, adecuada para diferentes activos y entornos de mercado, que merece ser estudiada y aplicada por los traders cuantitativos.

- 1