Estrategia de compra direccional con baja volatilidad y stop-loss/take-profit

Resumen

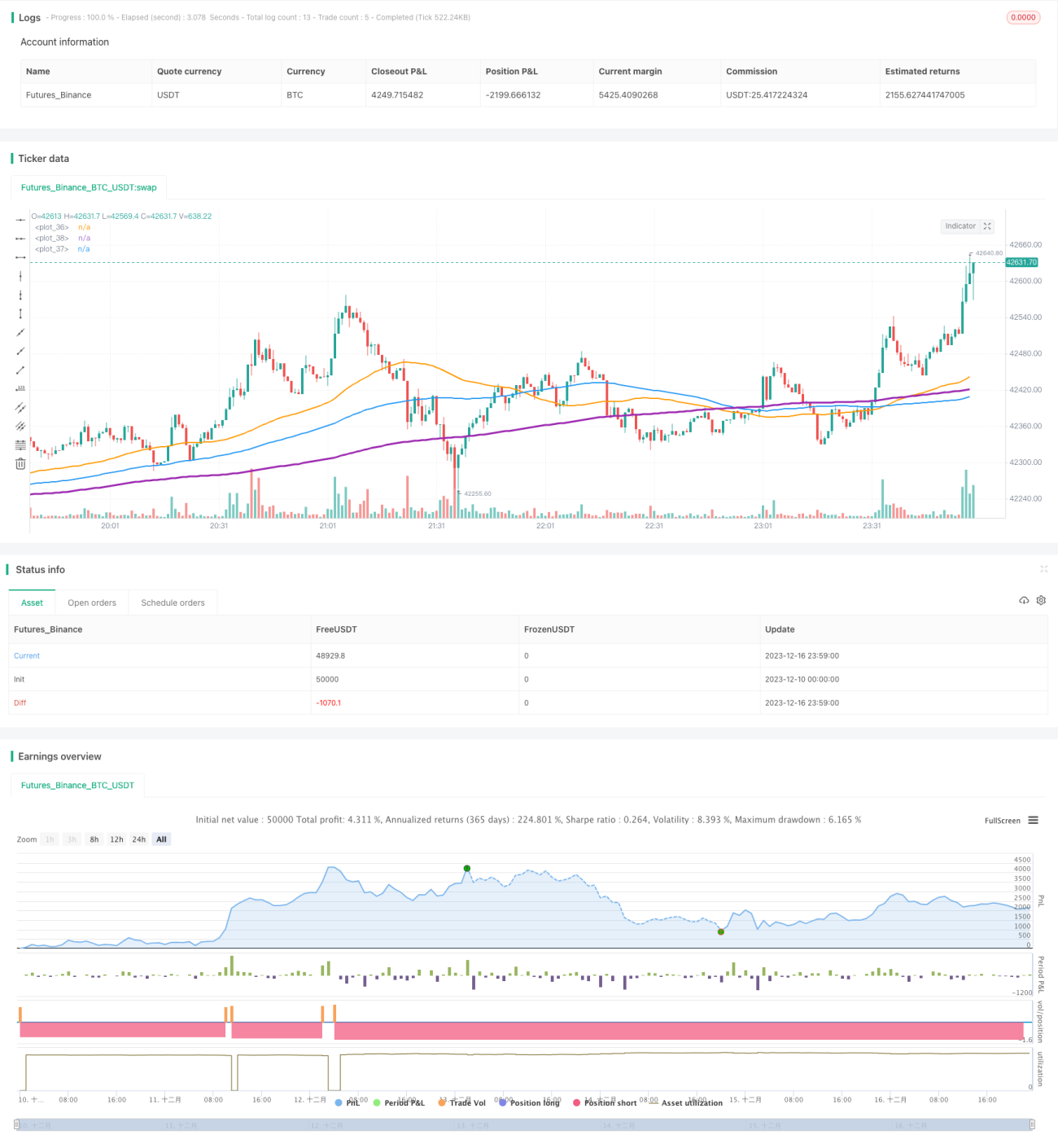

Esta estrategia se denomina "Estrategia de compra direccional de baja volatilidad con stop-loss y take-profit". Utiliza el cruce de medias móviles como señal de compra, combinado con take-profit y stop-loss para asegurar ganancias, y es adecuada para criptomonedas en rangos de baja volatilidad.

Principio de la estrategia

La estrategia utiliza 3 medias móviles de diferentes períodos: 50 períodos, 100 períodos y 200 períodos. Su lógica de compra es: cuando la media móvil de 50 períodos cruza por encima de la de 100 períodos, y la de 100 períodos cruza por encima de la de 200 períodos, se abre una posición larga.

Esta señal indica que el mercado está saliendo de un rango de baja volatilidad para comenzar a entrar en una tendencia. El rápido aumento de la media de 50 períodos representa un repentino fortalecimiento de la fuerza interna a corto plazo, comenzando a impulsar al alza las líneas de mediano y largo plazo; la media de 100 períodos también comienza a subir, indicando que la fuerza a mediano plazo se suma, estabilizando la tendencia alcista.

Tras la entrada, la estrategia utiliza take-profit y stop-loss para asegurar las ganancias. El objetivo de take-profit es el 8% del precio de entrada, y el stop-loss es el 4% del precio de entrada. Establecer un take-profit mayor que el stop-loss favorece que las ganancias superen las pérdidas, garantizando la rentabilidad general de la estrategia.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

- Captura con precisión las oportunidades de tendencia que surgen al salir de rangos de baja volatilidad.

- Las medias móviles son fáciles de calcular y hacer backtesting, con una lógica simple y clara.

- La configuración de take-profit y stop-loss es razonable, lo que ayuda a obtener rendimientos estables.

- Los parámetros son configurables y flexibles, fáciles de optimizar.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Las señales de ruptura falsas pueden provocar pérdidas.

- Difícil detener las pérdidas cuando el mercado se revierte.

- Una configuración inadecuada de los parámetros de take-profit y stop-loss afecta la rentabilidad.

Contramedidas:

- Combinar con otros indicadores para filtrar señales, asegurando la validez de la ruptura.

- Acortar adecuadamente el período del stop-loss para reducir las pérdidas por reversiones.

- Probar diferentes proporciones de take-profit y stop-loss para encontrar los parámetros óptimos.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Probar diferentes períodos de medias móviles para encontrar la mejor combinación.

- Agregar indicadores como el volumen para confirmar las rupturas de tendencia.

- Ajustar dinámicamente los niveles de take-profit y stop-loss.

- Combinar métodos de aprendizaje automático para predecir la tasa de éxito de las rupturas.

- Ajustar parámetros según diferentes condiciones del mercado y criptomonedas.

En resumen, la lógica operativa general de la estrategia es clara. Al configurar los períodos de las medias móviles y los niveles de take-profit y stop-loss, se obtienen rendimientos de bajo riesgo, y se puede aplicar de manera flexible en el trading cuantitativo. En el futuro, se puede optimizar desde aspectos como las señales de entrada y los métodos de stop-loss, junto con el ajuste de parámetros para encontrar el mejor rendimiento.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Low volatility Buy w/ TP & SL (by Coinrule)',title='Low volatility Buy w/ TP & SL', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//Backtest dates- 1