Estrategia de señales de cruce basada en los indicadores MACD y RSI

Resumen

Esta estrategia utiliza el indicador MACD para determinar la tendencia del mercado y buscar posibles puntos de compra y venta, combinándolo con el indicador RSI para confirmar condiciones de sobrecompra y sobreventa. Cuando el MACD genera una señal de compra/venta, solo si el RSI confirma simultáneamente que el mercado está en sobreventa/sobrecompra, se genera una señal de trading para comprar o vender. Esta estrategia puede filtrar señales falsas de manera efectiva y mejorar la estabilidad de la estrategia.

Principio de la Estrategia

Cálculo del indicador MACD

El indicador MACD está compuesto por la diferencia entre una media móvil rápida (EMA) y una media móvil lenta, reflejando la divergencia entre las tendencias de precios a corto y largo plazo. En esta estrategia, el período de la línea rápida es de 12 días, y el de la línea lenta es de 26 días.

Cuando la línea rápida cruza por encima de la línea lenta, se genera una señal de cruce alcista (golden cross), indicando que el mercado entra en una tendencia alcista. Cuando la línea rápida cruza por debajo de la línea lenta, se genera una señal de cruce bajista (death cross), indicando que el mercado entra en una tendencia bajista.

Cálculo del indicador RSI

El indicador RSI refleja las condiciones de sobrecompra y sobreventa del mercado. En esta estrategia, el período de parámetro del RSI se establece en 14.

RSI por debajo de 30, cuando los compradores han superado a los vendedores durante un período prolongado, sugiere que el activo estaba en sobreventa.

RSI por encima de 70, cuando la presión vendedora ha superado a la presión compradora durante el período analizado, sugiere que el activo estaba en sobrecompra.

Cuando el RSI está por debajo de 30, indica que el mercado está en condición de sobreventa; cuando el RSI está por encima de 70, indica que el mercado está en condición de sobrecompra.

Señales de la estrategia

Si solo se dependiera del indicador MACD para generar señales de trading, aparecerían ciertas señales falsas. Esta estrategia utiliza el indicador RSI para filtrar las señales: solo cuando el MACD emite una señal y el RSI confirma simultáneamente una condición de sobrecompra o sobreventa, se genera una señal de trading real.

Específicamente, cuando el MACD forma una señal de cruce alcista, si en ese momento el RSI es menor o igual a 34, confirmando que el mercado está en sobreventa, se genera una señal de compra. Cuando el MACD forma una señal de cruce bajista, si en ese momento el RSI es mayor o igual a 75, confirmando que el mercado está en sobrecompra, se genera una señal de venta.

Este mecanismo de confirmación doble puede filtrar muchas señales de trading poco fiables, mejorando así la estabilidad y fiabilidad de la estrategia.

Análisis de Ventajas

Filtro de doble indicador mejora la fiabilidad de las señales

Esta estrategia combina los indicadores MACD y RSI para una confirmación doble. Esto puede reducir efectivamente la interferencia de señales falsas, filtrando aquellas poco fiables y mejorando la fiabilidad y estabilidad de las señales.

Juicio de tendencia claro

El MACD, como indicador de precio y volumen, permite identificar claramente la tendencia alcista o bajista del mercado. Combinado con la evaluación de sobrecompra/sobreventa del RSI, se pueden capturar con precisión los puntos de inflexión importantes del mercado, con señales de entrada y salida definidas.

Amplio espacio para optimización de parámetros

Los parámetros del MACD y RSI en esta estrategia pueden ajustarse para adaptarse a diferentes períodos y activos, ofreciendo un amplio margen de optimización. Mediante el ajuste de parámetros, es posible adaptar la estrategia a condiciones específicas y obtener mejores resultados.

Fácil de entender e implementar

Los indicadores utilizados en esta estrategia, como MACD y RSI, son indicadores técnicos muy típicos y comunes, fáciles de entender, y la implementación del código también es simple e intuitiva. Esto facilita el ajuste de parámetros y la optimización.

Análisis de Riesgos

Posibilidad de perder algunas oportunidades de trading

Esta estrategia adopta un enfoque de confirmación doble relativamente cauteloso, por lo que, al filtrar señales falsas, podría perder algunas oportunidades de trading que serían rentables bajo un solo indicador.

- Solución: Aflojar adecuadamente el rango del umbral del RSI, reduciendo la rigurosidad de la confirmación para permitir que la estrategia obtenga más oportunidades de trading.

Pérdidas durante cambios bruscos del mercado

Cuando el mercado experimenta cambios drásticos, tanto el MACD como el RSI pueden retrasar sus juicios, lo que podría llevar a que la estrategia genere señales de trading incorrectas y cause pérdidas.

- Solución: Incorporar un mecanismo de stop loss para evitar pérdidas excesivas en una sola operación; ajustar los parámetros para que los indicadores tengan cierta sensibilidad a los cambios bruscos.

Alta dependencia de la calidad de los parámetros

El rendimiento de esta estrategia depende en gran medida de la configuración de parámetros como los del MACD y RSI. Si los parámetros no se configuran correctamente, es fácil obtener señales de trading opuestas.

- Solución: Optimizar las combinaciones de parámetros mediante backtesting para encontrar la configuración óptima.

Direcciones de Optimización

Incorporar un mecanismo de stop loss para gestionar el riesgo

Se pueden establecer reglas de stop loss basadas en precio o en indicadores, para salir de la operación cuando la pérdida se amplíe hasta cierto punto, controlando eficazmente la pérdida por operación.

Ajustar parámetros según las características del mercado

Se pueden ajustar parámetros como los períodos de las líneas rápida y lenta del MACD, o los umbrales de sobrecompra/sobreventa del RSI, para optimizar la configuración y hacerla más adecuada para las características de diferentes períodos y activos.

Probar en diferentes activos para encontrar la mejor adaptación

Se pueden realizar backtests en diferentes activos como índices bursátiles, criptomonedas, divisas, materias primas, etc., para encontrar aquellos donde la estrategia tenga el mejor rendimiento.

Añadir otros indicadores para confirmación multidimensional

Sobre la base del MACD y RSI existentes, se pueden introducir otros indicadores como Stochastics, OBV, CCI, etc., para lograr una confirmación multi-indicador y mejorar aún más la calidad de las señales.

Conclusión

Esta estrategia se basa en el indicador MACD para determinar la dirección de la tendencia del mercado y las señales de trading. Para filtrar señales falsas, se añade el indicador RSI para confirmar condiciones de sobrecompra/sobreventa, generando señales de trading solo cuando ambos cumplen las condiciones simultáneamente. Este mecanismo de confirmación doble puede mejorar eficazmente la calidad y estabilidad de las señales.

Mediante mejoras como la optimización de parámetros, la aplicación de mecanismos de stop loss y la confirmación multi-indicador, el rendimiento de la estrategia puede mejorarse aún más. Esta estrategia es simple de operar, tiene buena estabilidad y es adecuada para que principiantes la practiquen y optimicen como estrategia de trading cuantitativo.

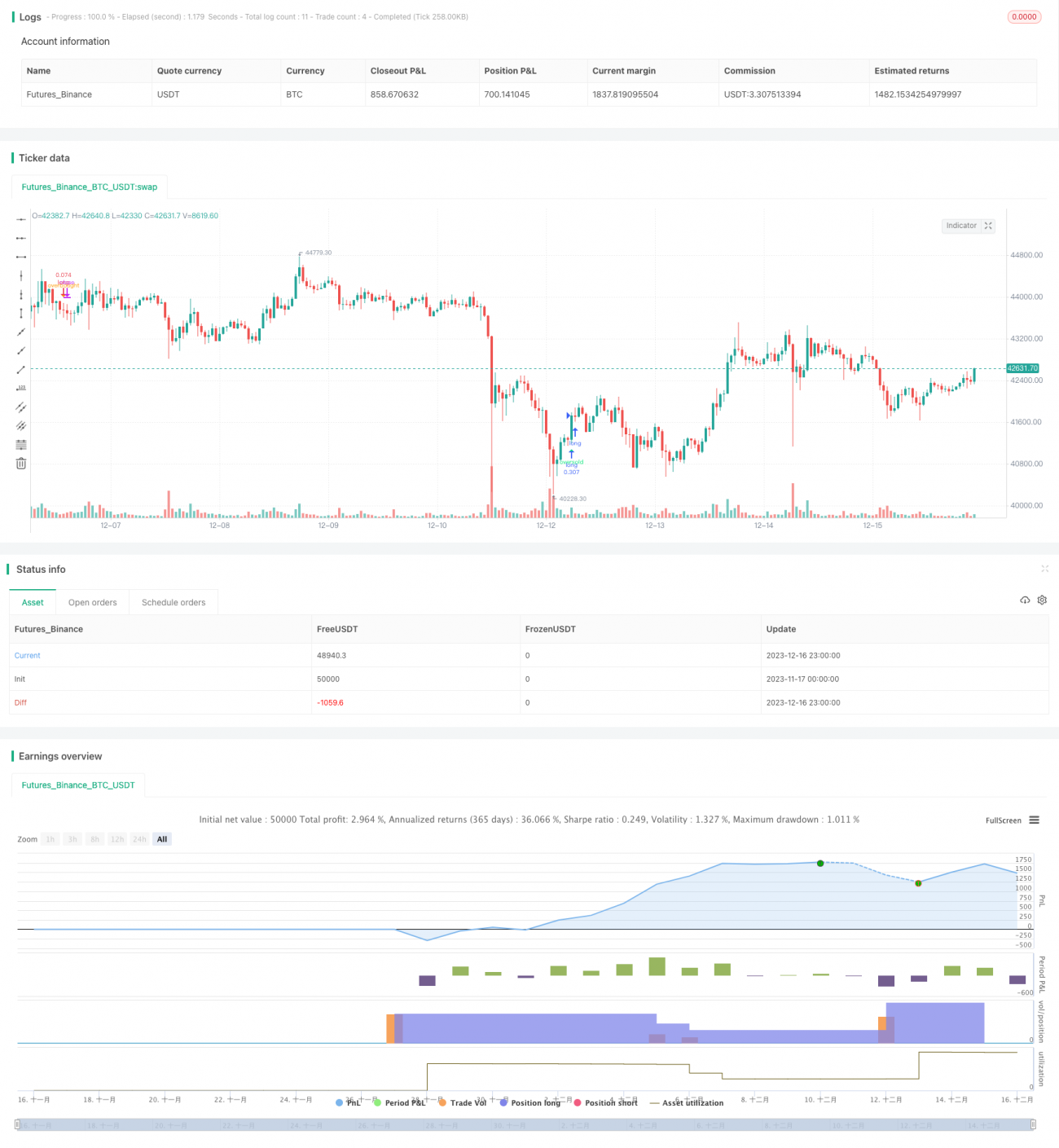

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1