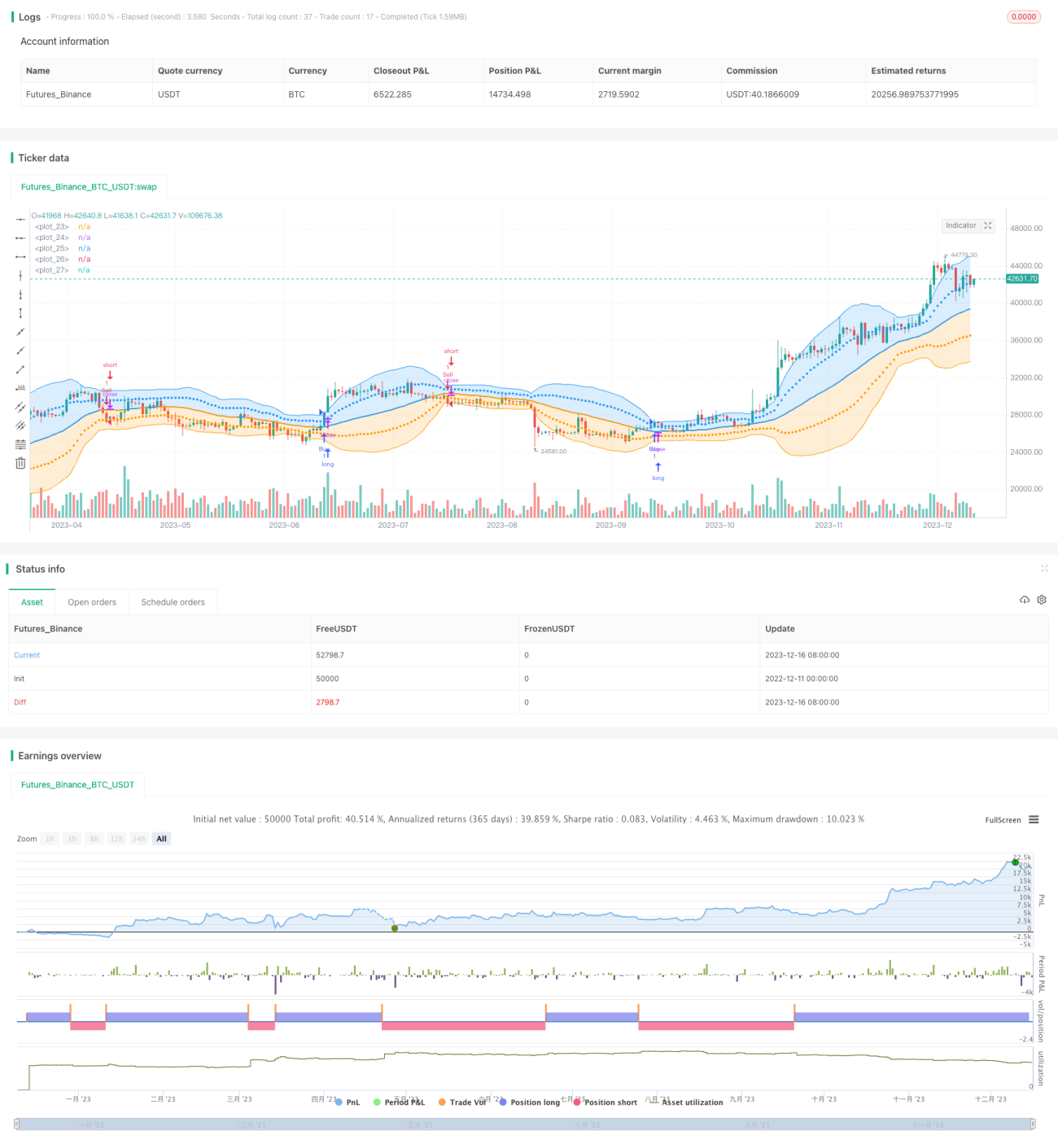

Estrategia de trading de doble desviación estándar basada en Bandas de Bollinger

Resumen

Esta estrategia es una estrategia de trading diseñada basada en el modelo de doble desviación estándar de las Bandas de Bollinger. Utiliza las bandas superior e inferior de Bollinger, así como una y dos desviaciones estándar como señales de trading. Cuando el precio rompe la banda superior de Bollinger, se abre una posición larga; cuando el precio rompe la banda inferior de Bollinger, se abre una posición corta. La estrategia también utiliza una y dos desviaciones estándar como niveles de stop-loss.

Principio de la estrategia

La estrategia primero calcula la banda media, la banda superior y la banda inferior de Bollinger. La banda media es la SMA del CLOSE, la banda superior es la banda media + 2desviación estándar, y la banda inferior es la banda media - 2desviación estándar. Cuando el precio rompe la banda superior, se genera una señal de compra (larga); cuando el precio rompe la banda inferior, se genera una señal de venta (corta). Además, la estrategia dibuja líneas de la banda media + 1 desviación estándar y banda media - 1 desviación estándar. Estas se utilizan como niveles de stop-loss. La lógica específica es:

- Calcular la SMA del CLOSE como la banda media de Bollinger.

- Calcular la desviación estándar STD del CLOSE y calcular 2*STD.

- La banda media + 2STD es la banda superior de Bollinger, la banda media - 2STD es la banda inferior de Bollinger.

- Cuando el precio rompe la banda superior, se abre una posición larga.

- Cuando el precio rompe la banda inferior, se abre una posición corta.

- La banda media + 1*STD se utiliza como línea de stop-loss; si se rompe, se cierra la posición.

Ventajas de la estrategia

- Utiliza un diseño de doble desviación estándar, lo que hace que la determinación de la ruptura sea más estricta, evitando señales falsas.

- Emplea un diseño de doble línea de stop-loss, maximizando el control del riesgo.

- Gran espacio de optimización de parámetros: se pueden ajustar el período de la banda media y el múltiplo de la desviación estándar.

- El drawdown se puede controlar ajustando los niveles de stop-loss.

Riesgos de la estrategia

- Las estrategias de Bandas de Bollinger son propensas a generar rupturas falsas, lo que provoca señales de trading inexactas.

- La doble desviación estándar y la doble línea de stop-loss pueden ser demasiado estrictas, lo que reduce las señales y elimina oportunidades.

- Una configuración inadecuada de los parámetros puede aumentar el riesgo de la estrategia.

- El control del drawdown no es perfecto, y no puede manejar eficazmente las pérdidas en condiciones extremas del mercado.

Direcciones de optimización de la estrategia

- Se puede considerar combinar otros indicadores para filtrar las señales de las Bandas de Bollinger y evitar rupturas falsas.

- Se pueden probar diferentes configuraciones de parámetros para optimizarlos y obtener una mejor relación rentabilidad/drawdown.

- Se puede diseñar un mecanismo de stop-loss dinámico, como un stop-loss trailing o un stop-loss basado en el porcentaje del saldo.

- Se pueden combinar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

Resumen

En general, esta estrategia es una típica estrategia de ruptura de Bandas de Bollinger. Utiliza una doble desviación estándar para aumentar el rigor en el juicio de las señales y emplea una doble línea de stop-loss para controlar activamente el riesgo. La estrategia tiene cierto espacio para la optimización de parámetros; ajustando el período de la banda media, el múltiplo de la desviación estándar, etc., se puede obtener un mejor rendimiento. Al mismo tiempo, la estrategia también enfrenta el problema común de las rupturas falsas en las estrategias de Bandas de Bollinger. Además, el mecanismo de stop-loss aún necesita mejoras y optimizaciones adicionales.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

// Bollinger Bands: Madrid : 14/SEP/2014 11:07 : 2.0

// This displays the traditional Bollinger Bands, the difference is

// that the 1st and 2nd StdDev are outlined with two colors and two- 1