Estrategia de seguimiento de reversión con dos factores

Resumen

Esta estrategia pertenece al ámbito del trading cuantitativo, específicamente a una estrategia de seguimiento de reversión de dos factores. Integra dos factores: la estrategia de reversión 123 y la estrategia del canal de Keltner, con el objetivo de detectar señales de reversión y operar comprando barato y vendiendo caro.

Principio de la estrategia

La estrategia se compone de dos subestrategias. La primera es la estrategia de reversión 123, que calcula el cambio en el precio de cierre de los dos días anteriores y combina el indicador Estocástico para determinar si el mercado se encuentra en un punto de reversión. Específicamente, cuando el precio de cierre sube durante dos días consecutivos y el indicador Estocástico está por debajo de 50, se genera una señal de compra; cuando el precio de cierre baja durante dos días consecutivos y el Estocástico está por encima de 50, se genera una señal de venta.

La segunda subestrategia es la del canal de Keltner. Esta calcula la media móvil del precio típico de los últimos n días y el rango de volatilidad. Cuando el precio se acerca a las bandas superior o inferior, se emite una señal de reversión: por debajo de la banda inferior, se espera una caída; por encima de la banda superior, se espera una subida.

Finalmente, la estrategia determina la señal de posición final evaluando la dirección de las señales de ambas subestrategias. Cuando las señales de ambas coinciden, se ejecuta la orden de trading real; de lo contrario, no se opera, implementando así una verificación de doble factor.

Análisis de ventajas

La mayor ventaja de esta estrategia de seguimiento de reversión de dos factores es que permite aprovechar las oportunidades en los puntos de reversión del mercado, logrando comprar barato y vender caro. Además, el mecanismo de confirmación de dos factores reduce en cierta medida las señales falsas, mejorando la calidad de las señales.

En concreto, la configuración de los parámetros del indicador Estocástico en la estrategia de reversión 123 es más conservadora, filtrando eficazmente las falsas reversiones en mercados laterales. Por su parte, el enfoque del canal de Keltner que sigue las Bandas de Bollinger también captura oportunidades de reversión cuando el precio rompe las bandas. La combinación de ambos permite una verificación mutua, reduciendo operaciones innecesarias y obteniendo así una mayor tasa de aciertos.

Análisis de riesgos

El principal riesgo de esta estrategia radica en que la elección del momento para las señales de reversión es crítica. Si ocurren falsas reversiones consecutivas o si el momento de la señal no es adecuado, no se podrá capturar la tendencia completa, afectando así la rentabilidad final.

Además, en comparación con una estrategia de un solo factor, la selección y optimización de parámetros en una estrategia de dos factores es más compleja y requiere una evaluación exhaustiva de los parámetros de ambas subestrategias; de lo contrario, es fácil que falle.

Por último, las operaciones de reversión suelen tener una relación riesgo-beneficio muy desigual; si se encuentran con movimientos anormales del mercado, es fácil sufrir pérdidas importantes. Esto debe mitigarse mediante un estricto stop-loss.

Direcciones de optimización

Según el análisis de riesgos anterior, la estrategia puede optimizarse desde varios aspectos:

- Probar diferentes configuraciones de parámetros para los indicadores de reversión, buscando combinaciones con mayor tolerancia al error y menos señales falsas.

- Probar parámetros de diferentes períodos para encontrar valores que capturen las reversiones con mayor precisión.

- Agregar un módulo de stop-loss para controlar estrictamente la pérdida máxima por operación.

- Probar el efecto de diferentes períodos de tenencia para encontrar puntos de salida más adecuados a la lógica de la estrategia.

- Añadir un módulo de control de tamaño de posición o gestión de capital para que la relación riesgo-beneficio sea más razonable.

Conclusión

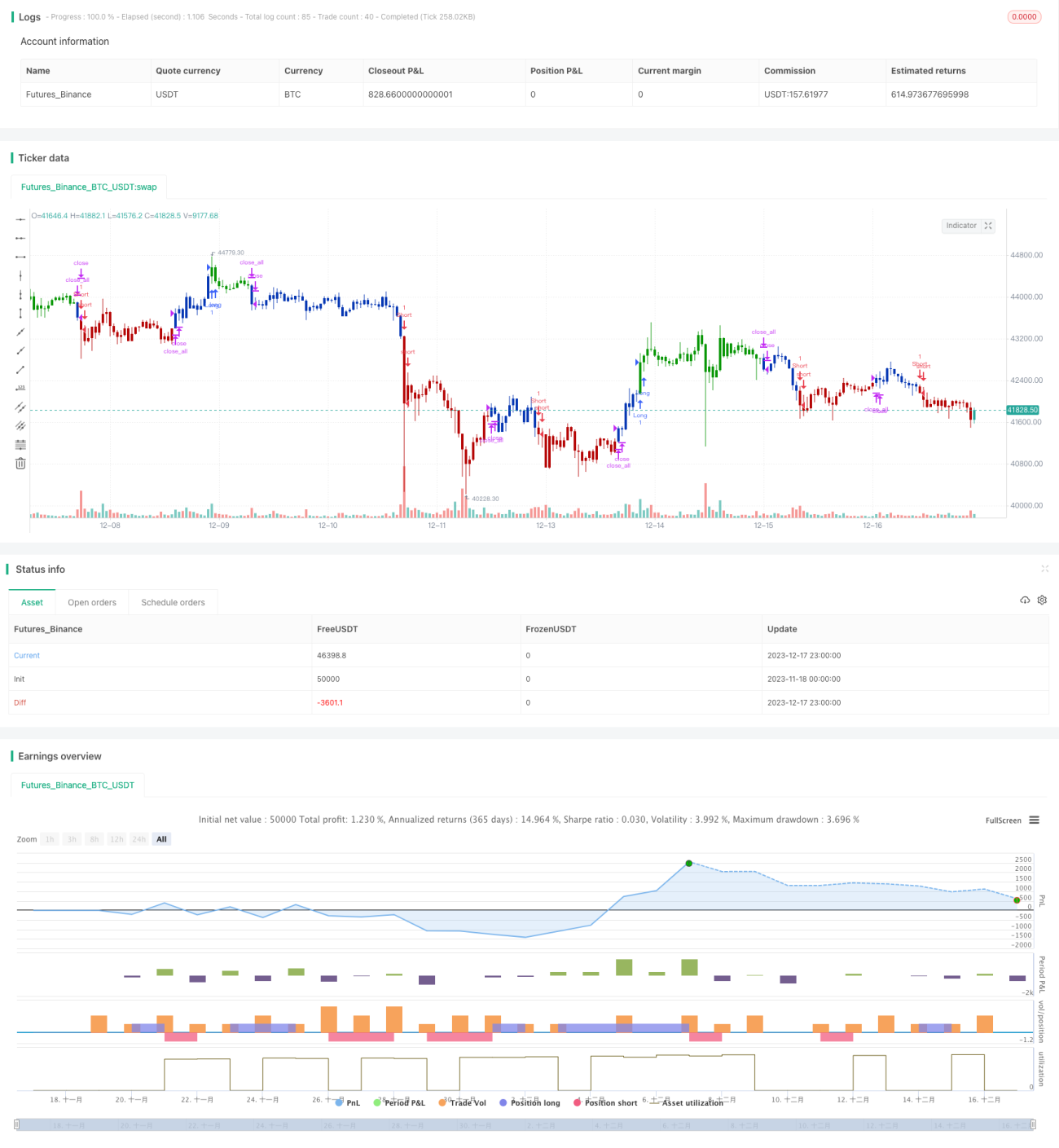

Esta estrategia, como un ejemplo típico de estrategia de seguimiento de reversión de dos factores, integra las subestrategias de reversión 123 y el canal de Keltner con el objetivo de capturar con mayor precisión los puntos de reversión del mercado para comprar barato y vender caro. Con una optimización de parámetros y una gestión de riesgos adecuadas, esta estrategia puede generar retornos excesivos considerables. Sin embargo, los traders deben tener en cuenta las particularidades del trading de reversión y protegerse contra la ampliación de pérdidas causada por movimientos anormales del mercado.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 09/12/2020

// This is combo strategies for get a cumulative signal. - 1