Estrategia MACD de seguimiento de tendencias a corto plazo

Resumen

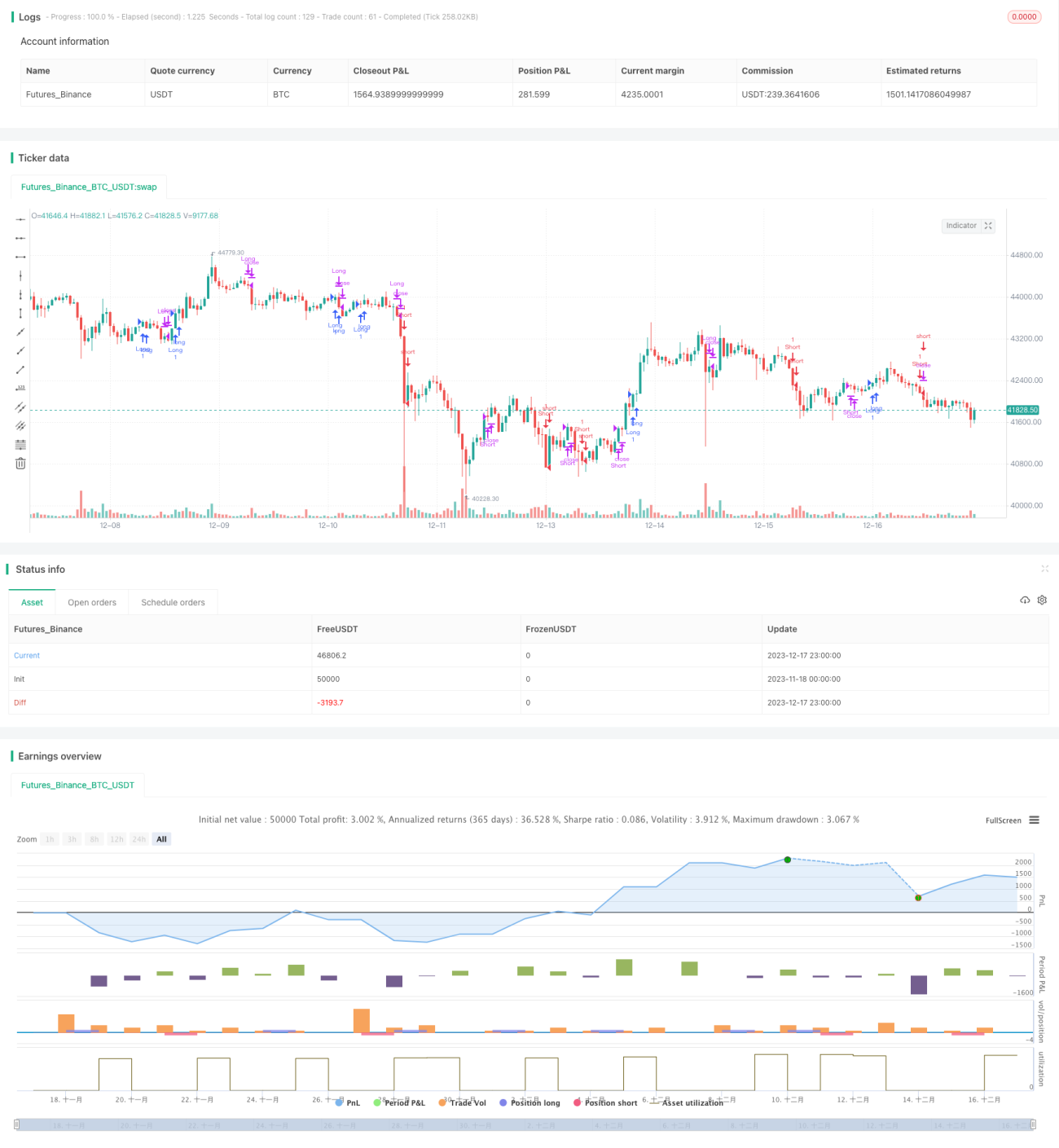

La estrategia de seguimiento de tendencia a corto plazo con MACD es una estrategia de trading a corto plazo que combina medias móviles, el indicador MACD y el indicador Williams. Esta estrategia utiliza diferentes combinaciones de los tres indicadores para formar condiciones de entrada y salida de posiciones largas y cortas, con el fin de capturar las características de tendencia de los precios a corto plazo.

Principio de la estrategia

La lógica principal de trading de esta estrategia se basa en los siguientes puntos:

- Cuando el precio cruza por encima de la media móvil exponencial (EMA), se considera alcista; cuando cruza por debajo, bajista.

- Cuando la línea rápida del MACD está por encima de la línea lenta, se considera alcista; cuando la línea rápida está por debajo de la línea lenta, bajista.

- Cuando la media móvil rápida del indicador Williams está por encima de la media móvil lenta, se considera alcista; en caso contrario, bajista.

- Se determina la entrada combinando las condiciones de estos tres casos.

- En condiciones opuestas, se determina la salida.

Mediante la combinación de la EMA para determinar la dirección de la tendencia general y el MACD para juzgar el impulso del precio a corto plazo, esta estrategia puede capturar las características de tendencia del precio en buenos puntos de entrada, obteniendo así ganancias. El indicador Williams se utiliza para verificar aún más las condiciones de sobrecompra y sobreventa del activo, evitando rupturas falsas.

Ventajas de la estrategia

Esta estructura de combinación de múltiples indicadores es una estrategia típica de seguimiento de tendencia a corto plazo, y tiene las siguientes ventajas principales:

- Los tres indicadores se verifican entre sí, lo que reduce la probabilidad de señales falsas.

- La EMA determina la dirección de la tendencia principal, y el MACD determina la fuerza del impulso a corto plazo.

- El indicador Williams evita comprar en picos y vender en mínimos durante movimientos volátiles.

- La combinación de indicadores opuestos para determinar la salida está estrechamente integrada con el control de riesgos.

Riesgos de la estrategia

Esta estrategia también tiene los siguientes riesgos principales:

- La estructura de combinación de múltiples indicadores es compleja, lo que dificulta la optimización de parámetros.

- Las operaciones a corto plazo son frecuentes, lo que puede generar costos de transacción elevados.

- No puede identificar correctamente los verdaderos puntos de reversión de tendencia, lo que conlleva riesgo de pérdidas.

Las contramedidas se centran principalmente en la optimización de parámetros y el stop loss, buscando la mejor combinación de parámetros y estableciendo niveles de stop loss adecuados para controlar la pérdida máxima por operación.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar principalmente en los siguientes aspectos:

- Probar más combinaciones de parámetros de indicadores para encontrar los parámetros óptimos.

- Agregar más fuentes de datos, como el volumen, para ayudar en el juicio.

- Establecer un stop loss dinámico o un trailing stop para fortalecer el control de riesgos.

- Combinar modelos de aprendizaje automático para identificar los verdaderos puntos de reversión de tendencia.

Resumen

La estrategia de seguimiento de tendencia a corto plazo con MACD aprovecha las ventajas de múltiples indicadores, controlando el riesgo mientras se determina la tendencia a corto plazo. Mediante la optimización de parámetros, el establecimiento de niveles de stop loss y la incorporación de más fuentes de datos, se puede mejorar aún más la tasa de acierto y el nivel de rentabilidad de la estrategia. Este enfoque de estrategia merece una mayor expansión e investigación en profundidad.

- 1