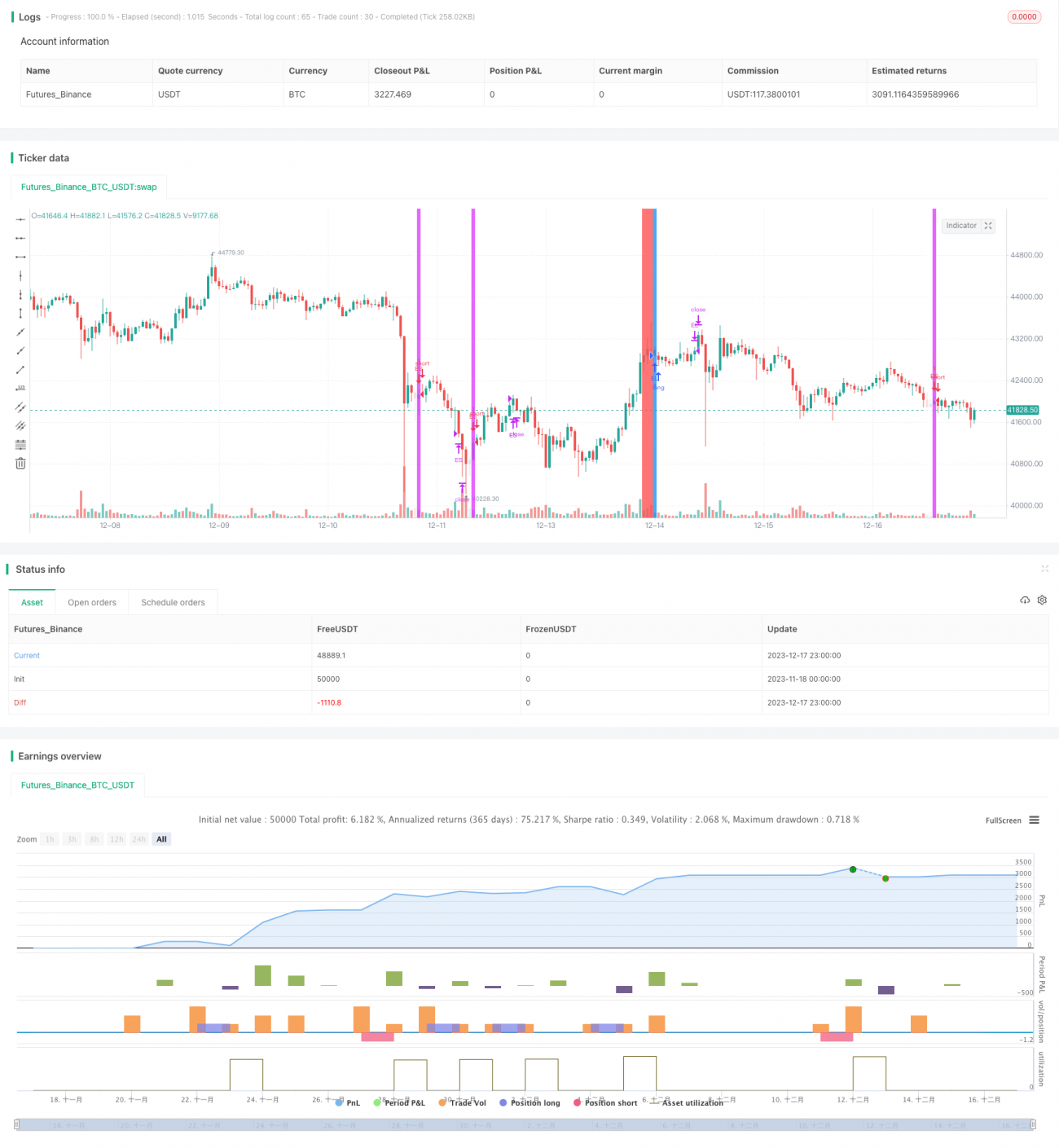

Estrategia de Operación Extendida de Ocho Días

Resumen

Esta estrategia está inspirada en Linda Bradford Raschke, diseñada específicamente para el contrato de futuros de bonos del Tesoro de EE. UU. (ZN1!). Su objetivo es rastrear la media móvil simple de 5 días, buscando si el precio, tras superar dicha media, puede mantener la tendencia durante más de 8 días, para capturar movimientos de largo plazo.

Principio de la Estrategia

El indicador central de esta estrategia es la media móvil simple (SMA) de 5 días. Linda, tras extensas pruebas e investigaciones, demostró que este indicador es muy eficaz para identificar tendencias. Descubrió que, en promedio, cada mercado experimenta entre 9 y 10 rupturas anormales muy significativas al año en la dirección de la tendencia; si la tendencia se mantiene, estas rupturas suelen desencadenar un movimiento de precios prolongado. Por eso la estrategia utiliza la SMA de 5 días como indicador principal.

En concreto, la lógica de la estrategia es la siguiente:

-

Utilizar la SMA de 5 días para determinar la dirección de la tendencia. Cuando el precio está por encima de la SMA de 5 días, se considera tendencia alcista; cuando está por debajo, tendencia bajista.

-

Detectar si el precio, tras superar la SMA de 5 días, se mantiene en esa dirección durante más de 8 días. Si es una tendencia alcista pero el precio cruza la SMA a la baja y se mantiene más de 8 días (variable

TriggerBuy), al final del primer tramo bajista (cuando el precio vuelve a subir) se abre una posición larga (variableBuy). Si es una tendencia bajista pero el precio cruza la SMA al alza y se mantiene más de 8 días (variableTriggerSell), al final del primer tramo alcista (cuando el precio vuelve a bajar) se abre una posición corta (variableSell). -

Tras la entrada, se mantiene la posición durante 10 días.

Con este diseño, la estrategia intenta capturar movimientos de tendencia de largo plazo para obtener rendimientos superiores.

Análisis de Ventajas

Esta estrategia presenta las siguientes ventajas:

-

Utiliza el indicador SMA de 5 días, probado como eficaz para identificar tendencias, lo que proporciona una base teórica sólida para las rupturas de precio y las señales de operación.

-

Aprovecha el fenómeno anómalo de rupturas continuas del precio en la dirección de la tendencia, ya que dichas rupturas suelen preceder a movimientos prolongados. Capturar estos movimientos ofrece oportunidades de alta probabilidad de ganancia.

-

Las señales de entrada son relativamente claras, pues se producen al final del primer tramo de retroceso (bajista en tendencia alcista, o alcista en tendencia bajista), lo que filtra eficazmente algunas falsas rupturas.

-

El período de tenencia de 10 días es relativamente largo, lo que ayuda a capturar movimientos de precios prolongados.

Análisis de Riesgos

Esta estrategia también conlleva algunos riesgos:

-

La SMA de 5 días tiene cierto rezago, lo que puede provocar errores en la identificación de la tendencia. Esto podría llevar a decisiones incorrectas de compra o venta.

-

Incluso si el precio se mueve más de 8 días, podría tratarse de una falsa ruptura. Si la tendencia se revierte rápidamente, se enfrentaría a pérdidas.

-

El período de tenencia de 10 días es relativamente largo, por lo que las pérdidas podrían ser considerables.

Medidas de mitigación:

-

Se pueden probar indicadores adicionales para ayudar a identificar la tendencia, como el MACD, para mejorar la precisión.

-

Ajustar parámetros según el mercado específico, por ejemplo, reduciendo los días de movimiento del precio a 6-7.

-

Establecer stops dinámicos para controlar las pérdidas máximas.

Direcciones de Optimización

Esta estrategia puede optimizarse en varios aspectos:

-

Probar la incorporación de otros indicadores para ayudar a identificar la tendencia, como MACD, KDJ, etc. Esto mejoraría la precisión en la detección de tendencias.

-

Optimizar parámetros, como el número mínimo de días de movimiento del precio o los días de tenencia tras la entrada, para encontrar la combinación óptima.

-

Implementar stops dinámicos tras la entrada para controlar el riesgo y optimizar su nivel. Esto permitiría capturar grandes tendencias mientras se limita la pérdida por operación.

-

Evaluar si se debe fijar un objetivo de precio tras la entrada para tomar ganancias de forma activa, asegurando parte de los beneficios.

-

Considerar desactivar la estrategia en mercados de alta volatilidad para evitar quedar atrapado. Esto podría lograrse estableciendo condiciones de volatilidad o indicadores de mercado que controlen la activación de la estrategia.

Conclusión

Esta estrategia, inspirada en la famosa trader Linda Raschke, utiliza la SMA de 5 días para determinar la tendencia del precio y diseña una lógica de trading basada en capturar grandes movimientos a partir de rupturas anormales. La estrategia cuenta con fundamentos teóricos sólidos, señales claras y un período de tenencia prolongado, lo que favorece la captura de movimientos de largo plazo. Sin embargo, también conlleva riesgos de rezago y de retención. En el futuro, se puede optimizar y probar en múltiples aspectos para mejorar el factor de beneficio de la estrategia.

- 1