Estrategia de trading basada en la tendencia de ondas

Resumen

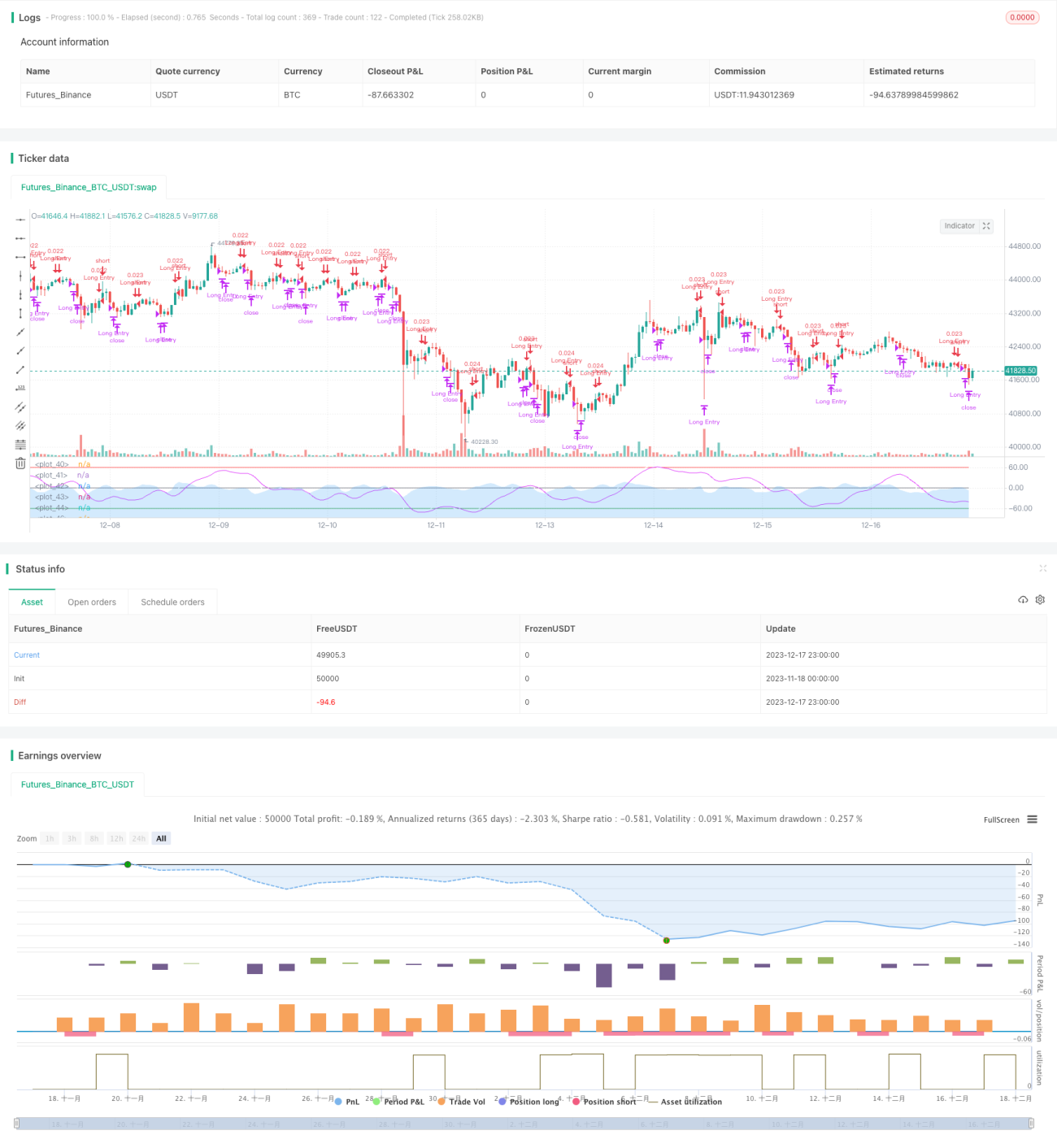

Se trata de una estrategia de trading basada en el indicador de tendencia de ondas de LazyBear. La estrategia identifica condiciones de sobrecompra y sobreventa del mercado calculando la tendencia de las ondas de las fluctuaciones de precios, y realiza operaciones de compra (long) y venta (short).

Principio de la estrategia

La estrategia se basa principalmente en el indicador de tendencia de ondas de LazyBear. Primero se calcula el precio promedio (AP), luego su media móvil exponencial (ESA) y la media móvil exponencial del cambio absoluto del precio (D). Basándose en esto se calcula el índice de volatilidad (CI), y luego su media móvil exponencial para obtener la línea de tendencia de ondas (WT). Posteriormente, WT se transforma mediante medias móviles simples para generar WT1 y WT2. Cuando WT1 cruza por encima de WT2 se produce un cruce dorado, indicando posición larga; cuando WT1 cruza por debajo de WT2 se produce un cruce de muerte, indicando posición corta.

Análisis de ventajas

Se trata de una estrategia de seguimiento de tendencia muy simple pero práctica. Sus principales ventajas son:

- Basada en el indicador de tendencia de ondas, permite identificar claramente la tendencia del precio y el sentimiento del mercado.

- Utiliza los cruces dorados y de muerte de WT para señalar puntos de compra y venta, con una operativa sencilla.

- Los parámetros son personalizables para ajustar la sensibilidad de la línea WT y adaptarse a diferentes períodos.

- Se pueden añadir condiciones adicionales para filtrar señales, como restringir la ventana de tiempo de trading.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Como estrategia de seguimiento de tendencia, genera muchas señales falsas en mercados laterales o de consolidación.

- La línea WT tiene un cierto retraso, lo que puede hacer que se pierdan puntos de inflexión rápidos del precio.

- Los parámetros predeterminados pueden no ser adecuados para todos los instrumentos y plazos, requiriendo optimización.

- No cuenta con un mecanismo de stop-loss, lo que puede llevar a mantener posiciones direccionales durante períodos excesivamente largos.

Las principales soluciones son:

- Optimizar los parámetros para ajustar la sensibilidad de la línea WT.

- Añadir otros indicadores para confirmación y evitar señales falsas.

- Establecer stop-loss y take-profit.

- Limitar el número de operaciones diarias o el tamaño de la posición.

Direcciones de optimización

La estrategia aún tiene margen para una mayor optimización:

- Optimizar los parámetros de WT para hacerlo más sensible o más estable.

- Utilizar diferentes combinaciones de parámetros según los distintos períodos.

- Añadir indicadores de volumen y volatilidad como señales de confirmación.

- Incorporar lógica de stop-loss y take-profit.

- Enriquecer los métodos de posicionamiento, como apilamiento en pirámide, trading en cuadrícula, etc.

- Combinar técnicas de machine learning para descubrir mejores características y reglas de trading.

Conclusión

Esta estrategia es un sistema de seguimiento de tendencia de ondas muy simple y práctico. Calcula la tendencia de las fluctuaciones del precio, identifica condiciones de sobrecompra y sobreventa del mercado, y genera señales de trading mediante los cruces dorados y de muerte de la línea WT. La estrategia es sencilla de operar y fácil de implementar. Sin embargo, al ser una estrategia de tendencia, su sensibilidad y estabilidad respecto al precio requieren una optimización adicional, y debe combinarse con otros indicadores y lógicas para evitar señales falsas. En general, se trata de una plantilla de estrategia muy práctica con un gran potencial de mejora.

- 1