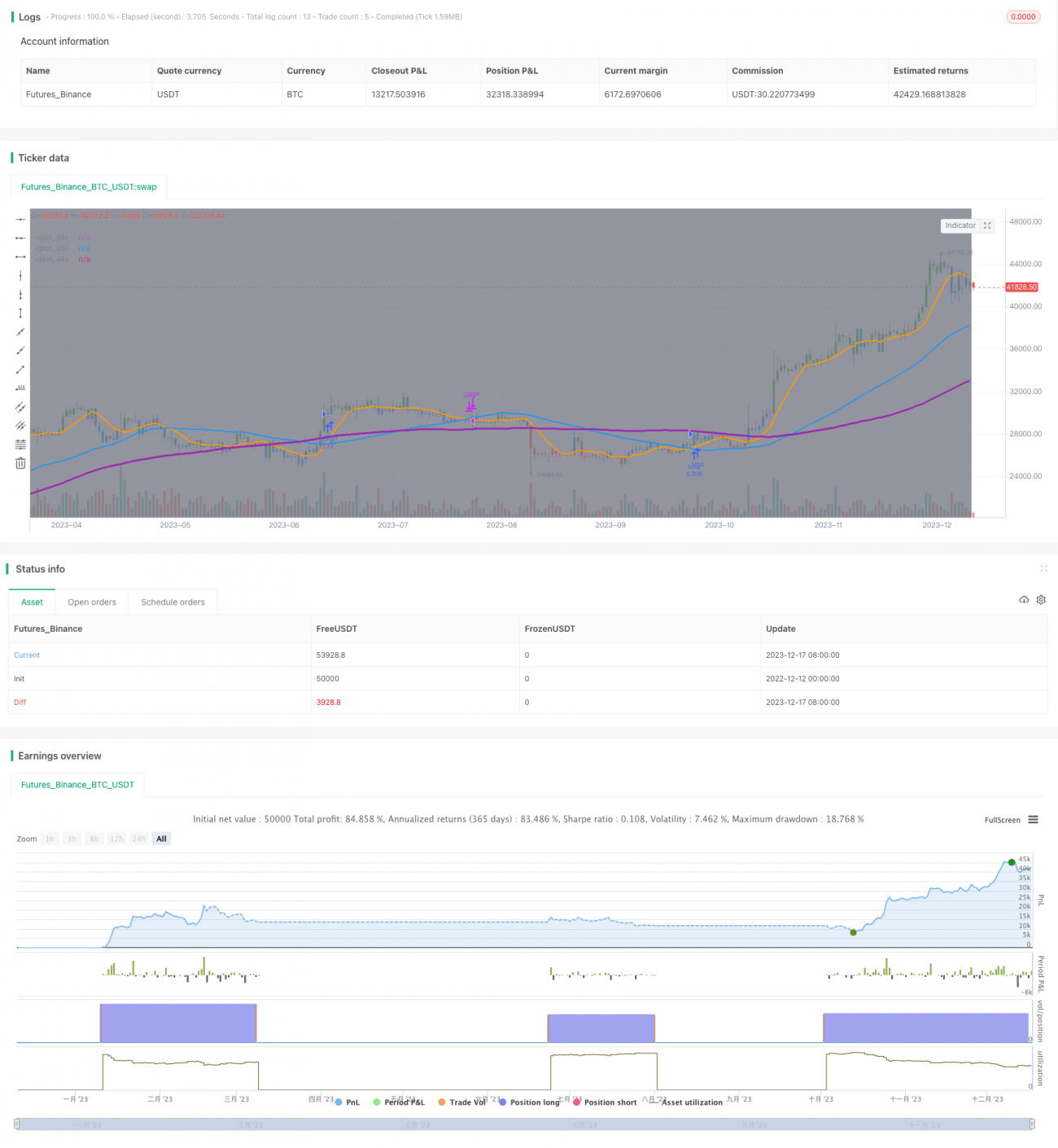

Estrategia de trading optimizada de cruce dorado de medias móviles

Resumen

Esta estrategia optimiza la estrategia convencional de cruce de medias móviles estableciendo tres medias móviles con diferentes períodos: 9, 50 y 100 períodos, formando un patrón de cruce dorado. Bajo la condición de que la media móvil de mediano-largo plazo esté en tendencia alcista, el cruce de la media móvil de corto plazo por encima de la media de mediano plazo genera una señal de compra. El nombre de la estrategia es "Estrategia de negociación optimizada de cruce dorado de medias móviles".

Principio de la estrategia

Esta estrategia utiliza tres medias móviles de 9, 50 y 100 períodos. La media móvil de 9 períodos es la de corto plazo, la de 50 períodos es la de mediano plazo, y la de 100 períodos es la de largo plazo. Las señales de negociación provienen del cruce entre la media de corto plazo y la de mediano plazo. La lógica específica es: bajo la condición de que la media de largo plazo esté en tendencia alcista (el precio de la media de largo plazo es superior al de la media de mediano plazo), cuando la media de corto plazo cruza hacia arriba la media de mediano plazo se genera una señal de compra; cuando la media de corto plazo cruza hacia abajo la media de mediano plazo se genera una señal de venta, realizando así la operación.

Análisis de ventajas

En comparación con la estrategia convencional de cruce de dos medias móviles, esta estrategia agrega una condición de juicio de tendencia de mediano-largo plazo antes de generar señales de negociación, lo que permite filtrar eficazmente señales inválidas. Cuando la tendencia de largo plazo no es clara, la estrategia no generará señales, evitando quedar atrapado. Además, esta estrategia es adecuada para capturar movimientos direccionales en el corto-mediano plazo, reduciendo la posibilidad de ingresar agresivamente al mercado.

Análisis de riesgos

Al establecer los parámetros de esta estrategia, es necesario ajustar la combinación de períodos de las medias móviles; diferentes combinaciones de períodos afectan el rendimiento de la estrategia. Si los parámetros de período se configuran incorrectamente, se corre el riesgo de generar demasiadas señales falsas. Además, los operadores deben estar atentos a posibles riesgos sistémicos y utilizar stops de pérdidas oportunos para mitigar los riesgos.

Direcciones de optimización

Se puede considerar combinar otros indicadores para ayudar a juzgar la tendencia del mercado, como MACD, Bandas de Bollinger (BOLL), estableciendo condiciones de entrada más estrictas, o incorporar indicadores de volatilidad para construir medias móviles adaptativas, de modo que los parámetros puedan ajustarse automáticamente según las condiciones del mercado, optimizando aún más la estrategia.

Resumen

Esta estrategia, basada en el cruce convencional de dos medias móviles, agrega un juicio de media de largo plazo y una condición de filtro, lo que permite filtrar eficazmente señales falsas y es adecuada para capturar movimientos direccionales de corto-mediano plazo. Es una estrategia de seguimiento de tendencia simple y práctica. Sin embargo, los operadores aún deben prestar atención a la optimización de parámetros y los riesgos sistémicos, y formular estrategias científicas de gestión de capital.

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("Golden Cross, SMA 100, Moving Average Strategy (by Coinrule)", shorttitle="Golden_Cross_Strat_MA100_optimized", overlay=true, initial_capital = 1000,process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

// Input- 1