Utilizando la estrategia de trading cuantitativo MACD

Descripción general

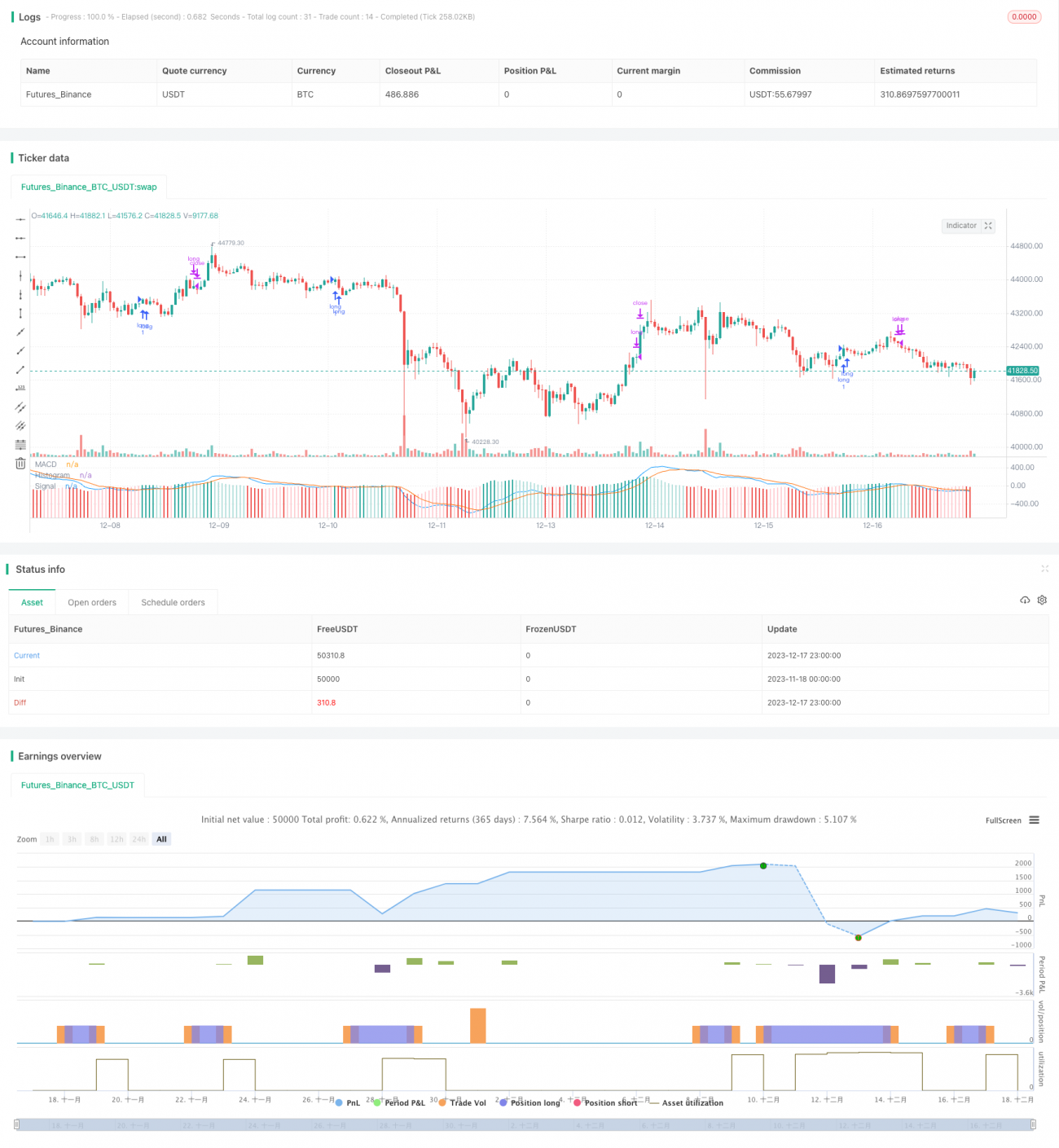

Esta estrategia utiliza el indicador MACD para construir señales de negociación de líneas largas, haciendo más cuando el indicador MACD está por debajo de un nivel específico y aprovechando las oportunidades de negociación inversa.

Principio de estrategia

Cuando la línea de indicador MACD está por debajo de la línea de señal SIGNAL y el valor absoluto MACD es inferior a -0.00025, se produce una señal de multiplicación. Después de la multiplicación, si la línea MACD vuelve a atravesar la línea SIGNAL, la posición se estabiliza.

Esta estrategia utiliza el indicador MACD para detectar el rango de sobreventa, y según la teoría de la media, existe una probabilidad de reversión de los precios de las acciones en el corto plazo, y se establece una señal de multiplicación de acuerdo con esta probabilidad.

Ventajas estratégicas

- El uso del indicador MACD para determinar las franjas de sobreventa tiene cierta fiabilidad.

- Las señales y reglas de negociación son simples y fáciles de implementar.

- Las líneas largas de posicionamiento, las operaciones poco frecuentes, reducen los costos de las operaciones y las pérdidas de puntos de deslizamiento.

Riesgo estratégico

- Riesgo de fracaso de la inversión. Si no se invierte, se pierde.

- Los parámetros incorrectos causan fallas. La configuración incorrecta de los parámetros MACD puede causar una señal de error.

Este riesgo puede ser reducido mediante la optimización de los parámetros.

Optimización de la estrategia

- Optimización de los parámetros MACD para encontrar la combinación óptima de parámetros.

- Prueba diferentes períodos de tenencia para encontrar el período de tenencia óptimo.

- Aumentar el mecanismo de detención de pérdidas.

Resumir

Esta estrategia utiliza el indicador MACD para determinar la probabilidad de reversión de la formación de un rango de sobreventa para establecer múltiples señales y obtener ganancias mediante la forma de mantener posiciones en la línea larga. Optimiza los parámetros de MACD y aumenta la fiabilidad del mecanismo de stop loss. En general, utiliza indicadores y reglas más simples para construir una estrategia cuantitativa que sea fácil de entender e implementar.

//@version=3

strategy(title="MACD - EURUSD", shorttitle="MACD EURUSD")

// Getting inputs

fast_length = input(title="Fast Length", defval=12)

slow_length = input(title="Slow Length", defval=26)

src = input(title="Source", defval=close)

signal_length = input(title="Signal Smoothing", minval = 1, maxval = 50, defval =9)

sma_source = input(title="Simple MA(Oscillator)", type=bool, defval=false)

sma_signal = input(title="Simple MA(Signal Line)", type=bool, defval=false)

// Plot colors- 1