Estrategia de trading/gestión de tendencias con indicadores ocultos MFI/STOCH de Kifier

Resumen

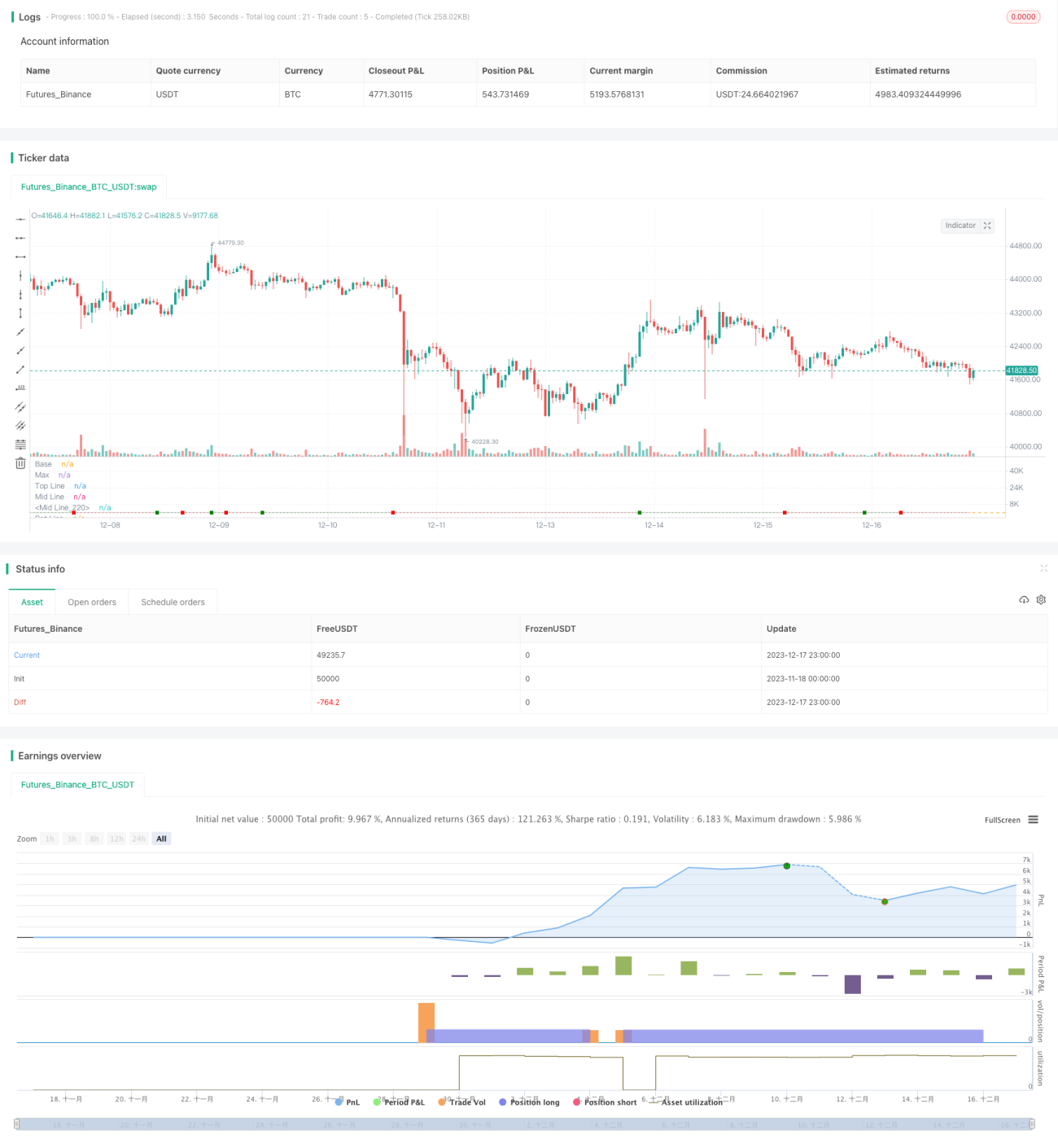

Esta es una estrategia de trading general diseñada para el mercado de criptomonedas, con el objetivo de encontrar buenos momentos de entrada en un entorno alcista del mercado de criptomonedas y mantener posiciones a medio y largo plazo. La estrategia utiliza de manera integral múltiples indicadores técnicos como MFI, STOCH y VWMA, y captura posibles oportunidades de reversión de tendencia mediante la identificación de divergencias ocultas.

Principios de la Estrategia

La estrategia incluye dos lógicas de entrada:

-

Divergencia oculta de MFI + filtro STOCH: Cuando MFI forma una divergencia oculta, es decir, el precio alcanza un nuevo máximo pero MFI no lo hace, consideramos esto como una señal potencial de reversión de tendencia. Sin embargo, para evitar señales falsas, añadimos un filtro adicional: STOCH > 50%.

-

Sistema de tendencia STOCH/MFI: Cuando STOCH > 50% y MFI cruza la línea 50 de abajo hacia arriba, indica que se está formando una tendencia del mercado. En ese momento, la entrada puede ofrecer una buena relación riesgo-recompensa.

Para garantizar la precisión del juicio de tendencia, también construimos un sistema de tendencia basado en VWMA y SMA. Solo cuando VWMA cruza por encima de SMA, es decir, se confirma una tendencia alcista, el sistema anterior emitirá señales de trading. Además, utilizamos el indicador OBV para determinar si el mercado general está activo o en consolidación, lo que también ayuda a filtrar algunas señales falsas.

El indicador ATR se utiliza para determinar si el mercado está en un estado de volatilidad lateral. Priorizamos la búsqueda de divergencias ocultas de MFI en mercados laterales para intervenir. El stop loss se establece con referencia a niveles de soporte cercanos. El take profit se calcula como un porcentaje fijo desde el precio de entrada.

Análisis de Ventajas

Esta estrategia combina múltiples indicadores para analizar la estructura del mercado, evitando con éxito la mayor parte del ruido. El sistema de divergencia oculta puede proporcionar oportunidades de entrada de alta probabilidad y riesgo controlable durante las fases laterales y de ajuste. Por otro lado, el sistema de tendencia STOCH/MFI puede generar ganancias adicionales en tendencias claras. El stop loss y take profit están configurados de manera razonable, evitando los errores comunes de comprar en máximos y vender en mínimos. En general, esta estrategia es muy adecuada para mercados de alta volatilidad como las criptomonedas, y puede ofrecer buenos rendimientos ajustados al riesgo.

Análisis de Riesgos

El mayor riesgo de esta estrategia es que la identificación de divergencias ocultas no siempre es fiable; solo refleja cambios en el sentimiento del mercado, pero no garantiza una reversión inmediata del precio. Además, una configuración inadecuada de STOCH y otros indicadores podría llevar a perder tendencias o generar señales falsas. Por último, si la configuración de stop loss y take profit es demasiado agresiva, podría provocar paradas y reaperturas demasiado frecuentes, afectando la tasa de rendimiento.

Para mitigar estos riesgos, filtramos las señales añadiendo juicios de tendencia y estado del mercado, y establecemos niveles de stop loss y take profit más permisivos. Por supuesto, si no se detiene la pérdida a tiempo, ante eventos macroeconómicos importantes será difícil evitar pérdidas sustanciales.

Direcciones de Optimización

Esta estrategia aún tiene margen de mejora, principalmente en los siguientes aspectos:

-

Optimizar los parámetros de MFI y STOCH para mejorar la precisión en la identificación de divergencias ocultas.

-

Incorporar modelos de aprendizaje automático para evaluar las condiciones del mercado y realizar backtesting para determinar los parámetros óptimos.

-

Probar un stop loss y take profit dinámicos para controlar aún más el riesgo mientras se mantienen los rendimientos.

-

Probar las diferencias entre diferentes criptomonedas y establecer parámetros personalizados.

-

Agregar un módulo de selección de activos para que la estrategia se centre en aquellos con mejores formaciones técnicas.

A través de estas optimizaciones, se puede esperar mejorar aún más la estabilidad y la tasa de rendimiento de la estrategia.

Conclusión

Esta es una estrategia de trading de criptomonedas muy práctica. Utiliza correctamente múltiples indicadores técnicos para evaluar la estructura del mercado, obteniendo buenos rendimientos con un riesgo controlable. El principal problema es que la identificación de divergencias ocultas no siempre es precisa, pero lo mitigamos mediante una serie de filtros. Esta estrategia aún tiene espacio para mejorar su estabilidad y rendimiento, y merece ser probada en el mercado real y seguida a largo plazo. Proporciona una idea efectiva para que los traders cuantitativos obtengan rendimientos estables en el mercado de criptomonedas.

- 1