Estrategia de cruce de medias móviles Ichimoku

Resumen

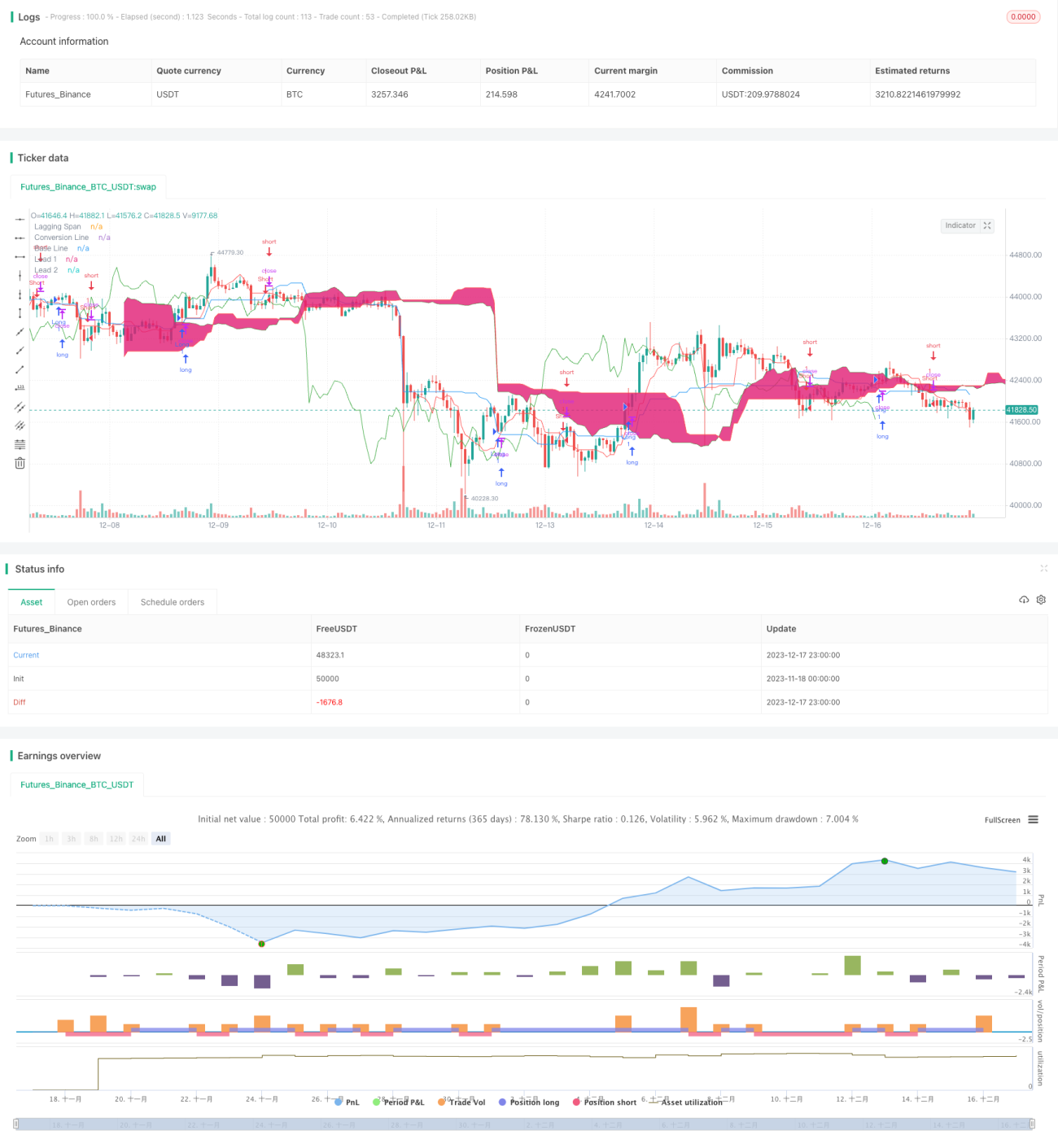

La estrategia de cruce de medias móviles Ichimoku calcula una serie de medias móviles para identificar señales de cruce de precios y ejecutar operaciones largas y cortas. Esta estrategia combina múltiples indicadores técnicos, es sólida y confiable, y es adecuada para operaciones de mediano y largo plazo.

Principio de la estrategia

La estrategia de cruce de medias móviles Ichimoku utiliza un sistema de indicadores compuesto por cinco líneas. Específicamente, incluye la línea de conversión, la línea base, el avance 1, el avance 2 y la línea de retraso. La línea de conversión es la media del impulso del precio reciente; la línea base refleja la tendencia de precios a mediano y largo plazo; las líneas de avance combinan las líneas de conversión y base para reflejar la tendencia futura; y la línea de retraso muestra una referencia del precio pasado. Cuando el precio supera la línea base, se genera una señal de operación. Esta estrategia también combina filtros de vela real y juicio del color de las velas para evitar falsas rupturas.

Ventajas de la estrategia

La estrategia de cruce de medias móviles Ichimoku integra las ventajas de múltiples indicadores técnicos. Fusiona ideas de diversas estrategias como medias móviles, canales de precios y confirmación de precio-volumen, formando un sistema metodológico sistemático. Esto garantiza la precisión y direccionalidad de las señales de trading. En comparación con estrategias de un solo indicador, esta estrategia puede reducir significativamente la probabilidad de señales falsas y mejorar el factor de beneficio.

Riesgos de la estrategia

Como estrategia de seguimiento de tendencia, la estrategia de cruce de medias móviles Ichimoku tiene un intervalo de operación más largo. Esto significa que no puede capturar las fluctuaciones de precios a corto plazo. Además, cuando el precio de las acciones fluctúa violentamente, los indicadores de media móvil pueden fallar. En estas situaciones, se pueden generar señales erróneas y operaciones perdedoras. Se recomienda utilizar stop-loss para controlar el riesgo.

Direcciones de optimización

La estrategia de cruce de medias móviles Ichimoku puede optimizarse desde las siguientes direcciones: 1) Ajustar los parámetros de las medias móviles para adaptarse a diferentes períodos y activos; 2) Combinar indicadores de volumen para confirmar la relación entre precio y volumen; 3) Introducir modelos de aprendizaje automático para mejorar el juicio de señales; 4) Agregar más condiciones y filtros para reducir la probabilidad de operaciones erróneas.

Conclusión

La estrategia de cruce de medias móviles Ichimoku es estable y confiable, adecuada como estrategia central y para combinarse con otros algoritmos. Proporciona una dirección clara de trading de tendencia, mientras que el ajuste de parámetros y la optimización de múltiples indicadores la hacen más inteligente y flexible. Esta estrategia merece ser estudiada en profundidad y aplicada a largo plazo por los traders cuantitativos.

- 1