Estrategia cuantitativa de MACD gradual

Resumen

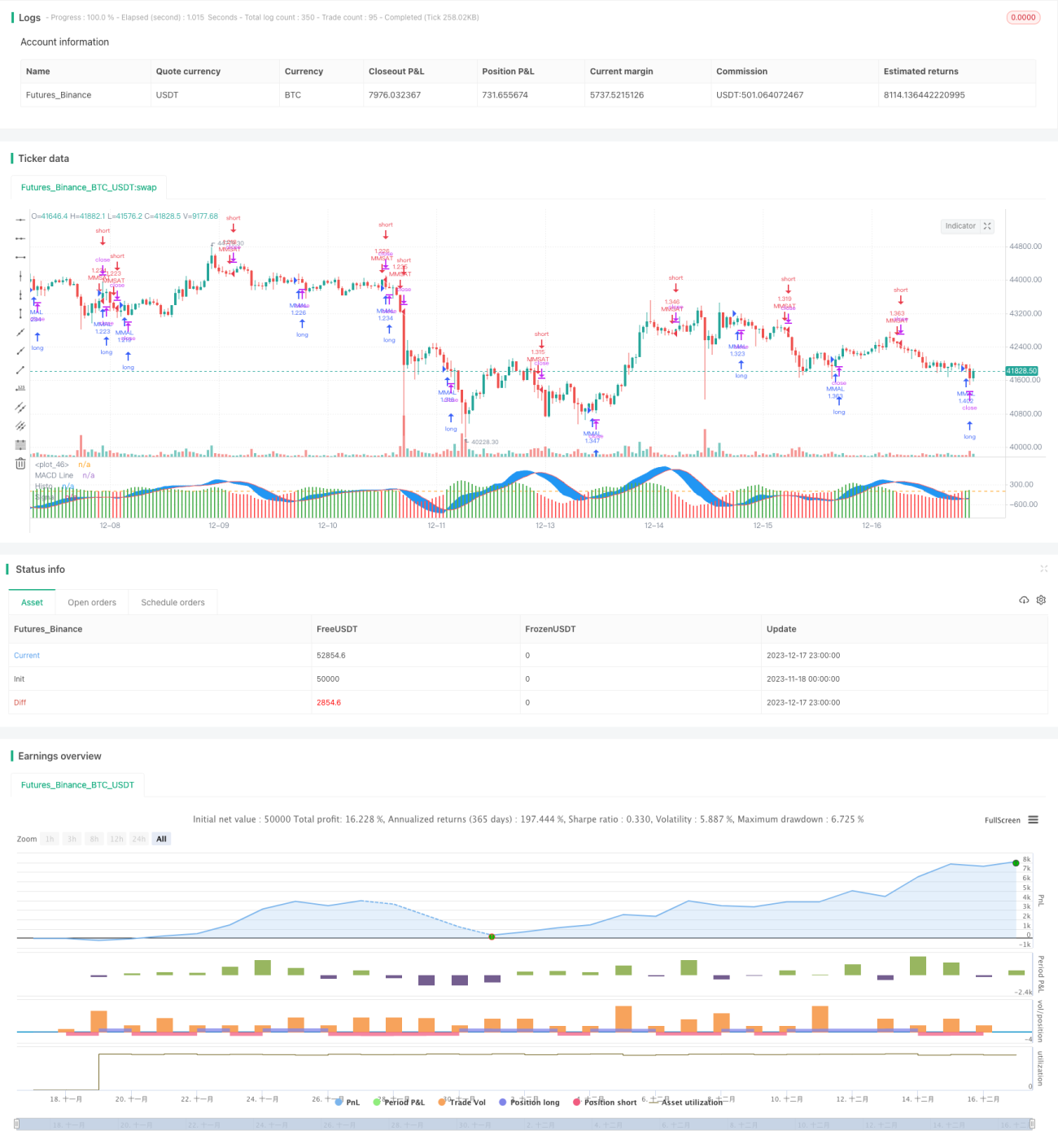

Esta estrategia calcula las velas Heikin-Ashi, suaviza los precios de las velas y combina el indicador MACD para generar señales de trading, logrando una estrategia de trading cuantitativo que sigue las tendencias a medio y largo plazo.

Principio de la estrategia

-

Calcular los precios de apertura, cierre, máximo y mínimo de Heikin-Ashi, dibujar las velas Heikin-Ashi y suavizar la tendencia de los precios de las velas.

-

Configurar los parámetros MACD: longitud de la línea rápida 12, longitud de la línea lenta 26, longitud de la línea de señal 9.

-

Calcular la línea lenta DEA, la línea rápida DEA y la diferencia MACD. Dibujar el histograma MACD.

-

Cuando la diferencia MACD cruza por encima de 0, ir largo; cuando cruza por debajo de 0, ir corto.

-

Establecer condiciones de filtro por año, mes y día, operando solo dentro del período especificado.

Análisis de ventajas

-

Las velas Heikin-Ashi pueden filtrar eficazmente el ruido del mercado e identificar tendencias.

-

El MACD puede proporcionar puntos de compra/venta relativamente claros dentro de la tendencia.

-

La combinación de Heikin-Ashi y MACD puede mejorar la calidad de los puntos de entrada/salida y aumentar las operaciones rentables.

-

Establecer filtros de tiempo permite, mediante backtesting histórico, determinar los mejores períodos de negociación, mejorando la tasa de ganancias.

Análisis de riesgos

-

Cuando la tendencia se revierte, pueden ocurrir pérdidas significativas.

-

Una configuración inadecuada de los parámetros MACD puede generar demasiadas señales no válidas.

-

Un filtro temporal demasiado rígido puede hacer que se pierdan buenas oportunidades de trading.

Contramedidas:

-

Establecer stop loss y take profit para controlar las pérdidas por operación.

-

Optimizar los parámetros MACD para encontrar la mejor combinación.

-

Combinar con otros indicadores para evaluar tendencias locales.

Direcciones de optimización

-

Probar diferentes combinaciones de parámetros para encontrar los óptimos.

-

Añadir mecanismos de stop loss, como stop loss fijo o trailing stop.

-

Combinar con indicadores como EMA, KDJ para identificar puntos de reversión.

-

Agregar indicadores de volumen para evitar divergencias de volumen.

Conclusión

Esta estrategia calcula las velas Heikin-Ashi para suavizar los precios y las combina con el indicador MACD para determinar la dirección de la tendencia y los puntos de entrada, implementando una estrategia cuantitativa basada en el seguimiento de tendencias. En comparación con una estrategia MACD convencional, suaviza la curva de precios, filtra parte del ruido y permite identificar la dirección de la tendencia con mayor claridad. Mediante la optimización de parámetros, mecanismos de stop loss y la combinación con otros indicadores, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("MACD ASHI BARS .v1 ", overlay=false,default_qty_type = strategy.percent_of_equity, default_qty_value = 100,commission_type=strategy.commission.percent,commission_value=0.1,slippage=1)

// Calculation HA Values - 1