Estrategia cuantitativa de reversión a corto plazo basada en medias móviles y Bandas de Bollinger

Resumen

Esta estrategia es una estrategia de trading de reversión a corto plazo basada en el indicador de Bandas de Bollinger. Combina la media móvil, la desviación estándar y el canal de Bandas de Bollinger para buscar oportunidades de reversión cuando el precio presenta una dispersión anómala.

Principio de la estrategia

-

Calcular la media móvil y la desviación estándar. Se utiliza la función

sma()para calcular la media móvil simple y la funciónstdev()para calcular la desviación estándar. -

Calcular las bandas superior e inferior de Bollinger con base en la media móvil y la desviación estándar. La banda superior es precio + desviación estándar * 1, y la banda inferior es precio - desviación estándar * 1.

-

Cuando el precio rompe la banda superior o inferior, indica una anomalía en el precio, momento en el que se decide realizar una operación de reversión.

-

Específicamente, si el precio está por debajo de la banda inferior, se realiza una operación larga; si el precio está por encima de la banda superior, se realiza una operación corta.

Análisis de ventajas

-

Utilizar el canal de Bandas de Bollinger para juzgar anomalías en el precio proporciona una base para las operaciones de reversión.

-

La combinación con el factor de media móvil permite filtrar eficazmente parte del ruido en las operaciones.

-

La introducción del factor de desviación estándar hace que el canal de Bollinger sea más dinámico, facilitando la identificación de anomalías en el precio.

-

Esta estrategia presenta una reducción relativamente pequeña y cierta estabilidad.

Análisis de riesgos

-

El indicador de Bandas de Bollinger no puede determinar completamente las anomalías en el precio; pueden producirse falsas rupturas.

-

La frecuencia de operaciones puede ser demasiado alta; se recomienda ajustar adecuadamente los parámetros para controlarla.

-

Las señales de ruptura de las bandas superior e inferior pueden tardar más; es necesario ajustar los parámetros para obtener mejores efectos de reversión.

-

Se recomienda introducir un stop loss para controlar el riesgo.

Direcciones de optimización

-

Optimizar el período de la media móvil y los parámetros de la desviación estándar para obtener un canal de Bollinger más razonable.

-

Agregar factores auxiliares como EMA y MACD para filtrar parte de las señales.

-

Introducir mecanismos de stop loss y control de posición.

-

Optimizar el tamaño de la posición y las medidas de control de la misma.

Resumen

Esta estrategia juzga las anomalías en el precio mediante el indicador de Bandas de Bollinger y realiza operaciones de reversión combinando la media móvil y los parámetros de desviación estándar. Posee cierta estabilidad. Es necesario reducir aún más la reducción máxima y mejorar la estabilidad mediante la optimización de parámetros, la introducción de factores auxiliares, la gestión de stop loss y el control de posición.

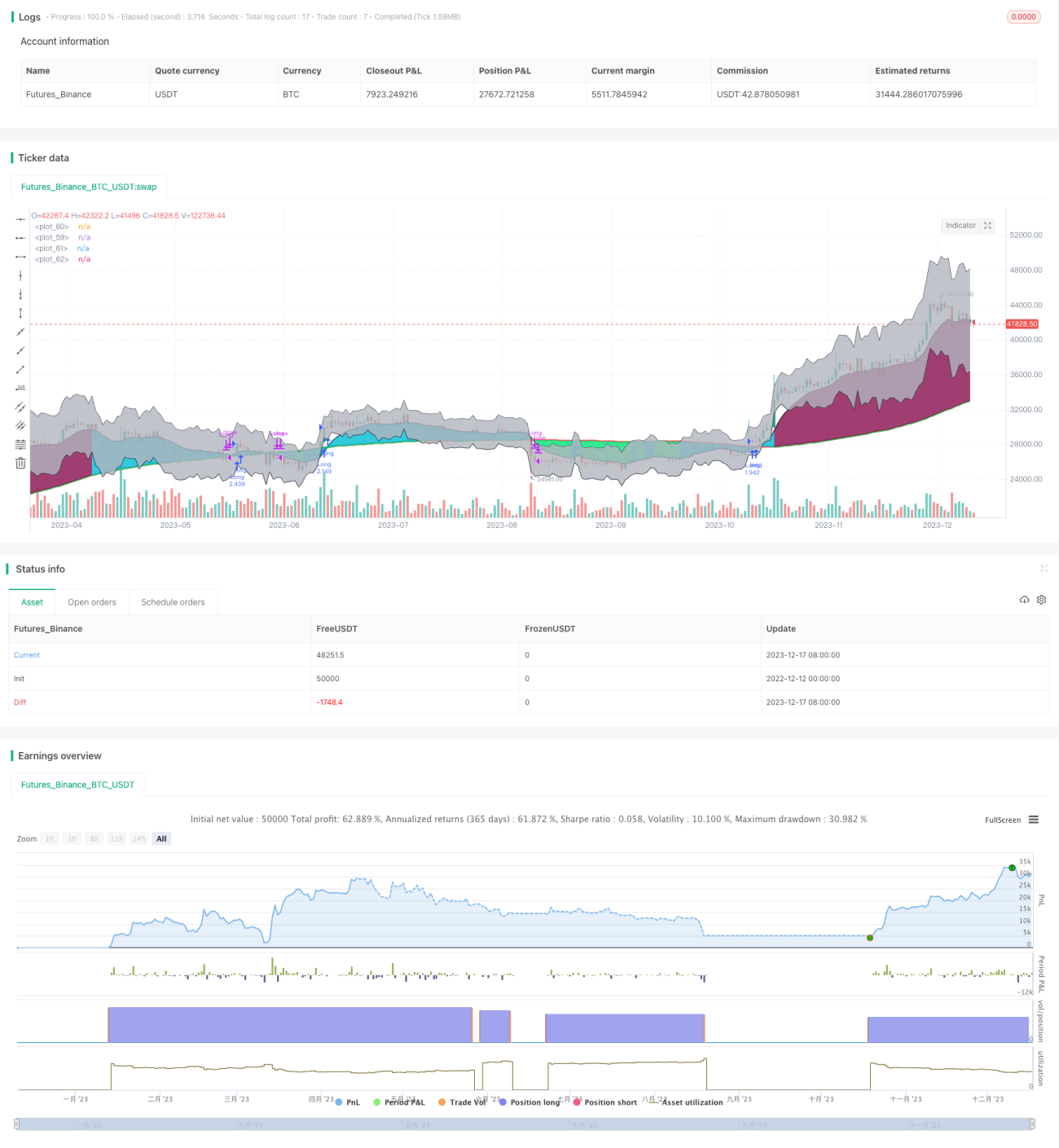

/*backtest

start: 2022-12-12 00:00:00

end: 2023-12-18 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("BCE Version of EMA, SMA Mean Reversion", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1