Estrategia de ruptura de momentum con Bandas de Bollinger

Resumen

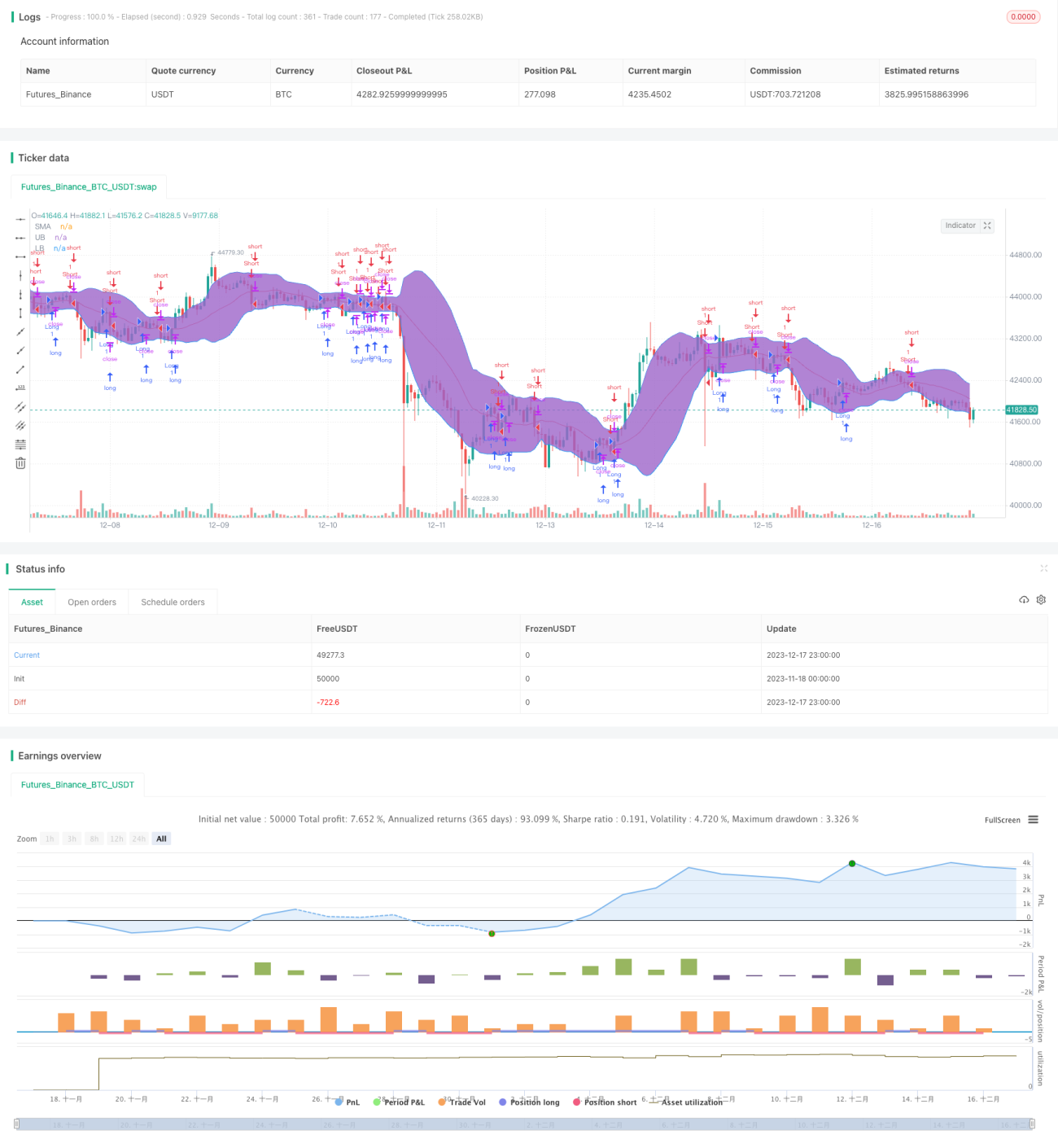

La estrategia de ruptura de momento con Bandas de Bollinger es una estrategia de trading cuantitativo típica que utiliza el indicador de las Bandas de Bollinger para identificar el valor de las acciones. Esta estrategia emplea las bandas superior e inferior de Bollinger para determinar si una acción está sobrevalorada o infravalorada, y combina la media móvil del precio de la acción para generar señales de trading. Cuando el precio supera la banda superior, se considera que la acción está infravalorada, generando una señal de compra; cuando el precio cae por debajo de la banda inferior, se considera que la acción está sobrevalorada, generando una señal de venta.

Principio

Las Bandas de Bollinger están compuestas por una línea media, una banda superior y una banda inferior. La línea media es una media móvil simple de n días; las bandas superior e inferior están situadas a dos desviaciones estándar por encima y por debajo de la línea media. Cuando el precio de la acción se acerca a la banda superior, se considera que la acción está sobrevalorada; cuando se acerca a la banda inferior, se considera que está infravalorada.

Esta estrategia primero calcula la línea media, la banda superior y la banda inferior del precio de la acción durante 20 días. Luego determina si el precio está por encima o por debajo de la línea media: si está por encima, es una señal de compra; si está por debajo, es una señal de venta. Además, si el precio cruza por encima de la banda superior, se toma como señal de cierre de posición; si cruza por debajo de la banda inferior, también se toma como señal de cierre de posición.

Ventajas

La mayor ventaja de esta estrategia es que utiliza las Bandas de Bollinger para juzgar la sobrevaloración o infravaloración del precio de la acción, evitando el problema del trading ciego. Cuando la acción está sobrevalorada, la estrategia emite una señal de venta; cuando está infravalorada, emite una señal de compra. Esto filtra eficazmente parte del ruido, generando señales de trading de mayor calidad.

Además, la estrategia incorpora la media móvil como indicador de apoyo. La ruptura real del precio sobre la media móvil también es una señal de tendencia fuerte. Combinada con el juicio de sobrevaloración/infravaloración de las Bandas de Bollinger, se logra que las señales de la estrategia sean más precisas.

Riesgos

El mayor riesgo de esta estrategia radica en el propio indicador de las Bandas de Bollinger. Cuando el precio de la acción experimenta fluctuaciones anormales, el rango de las Bandas de Bollinger también cambia. En ese caso, puede ocurrir que el precio esté claramente sobrevalorado o infravalorado pero sin tocar las bandas superior o inferior, lo que impide que la estrategia genere señales de trading.

Además, si solo se depende de indicadores técnicos sin considerar la información fundamental de la acción, también existe cierto riesgo. Por ejemplo, acciones con beneficios decrecientes pero precio infravalorado, o acciones con alto crecimiento de rendimiento pero precio elevado. En estos casos, las señales de la estrategia pueden desviarse del valor real de la acción.

Direcciones de optimización

Esta estrategia se puede optimizar desde los siguientes aspectos:

-

Agregar un mecanismo de stop-loss. Cuando el precio de la acción cae un porcentaje determinado respecto al precio de compra, se fuerza la salida con stop-loss. Esto permite controlar la pérdida máxima de la estrategia.

-

Combinar fundamentos de la acción con indicadores técnicos. Incorporar reglas de juicio basadas en indicadores fundamentales como PER o PBR para evitar comprar acciones que en realidad ya están sobrevaloradas.

-

Ajustar dinámicamente los parámetros. Hacer que parámetros como el período de las Bandas de Bollinger y el múltiplo de la desviación estándar se ajusten dinámicamente según la volatilidad de cada acción. Esto permite que las Bandas de Bollinger se adapten mejor a las fluctuaciones de precio de cada activo.

Resumen

La estrategia de ruptura de momento con Bandas de Bollinger genera señales de trading mediante indicadores auxiliares, evitando el riesgo del trading ciego y filtrando eficazmente las señales de ruido. Sin embargo, también tiene ciertas limitaciones y no puede evitar por completo el impacto de fluctuaciones anormales. En el futuro, se puede optimizar desde el stop-loss, la combinación con fundamentos, el ajuste dinámico de parámetros, etc., para hacer la estrategia más estable y fiable.

/*backtest

start: 2023-11-18 00:00:00

end: 2023-12-18 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="NoScoobies Bollinger Bands", overlay=true)

source = close

length = input(20, minval=1, title = "Period") //Length of the Bollinger Band - 1