Estrategia de la tortuga con doble trailing stop

Resumen

Esta estrategia utiliza las reglas de las Tortugas para establecer dos trailing stops, limitando las pérdidas mediante un seguimiento doble, y al mismo tiempo emplea diferentes parámetros para filtrar el ruido del mercado, comprando cuando la tendencia es relativamente clara.

Principio de la Estrategia

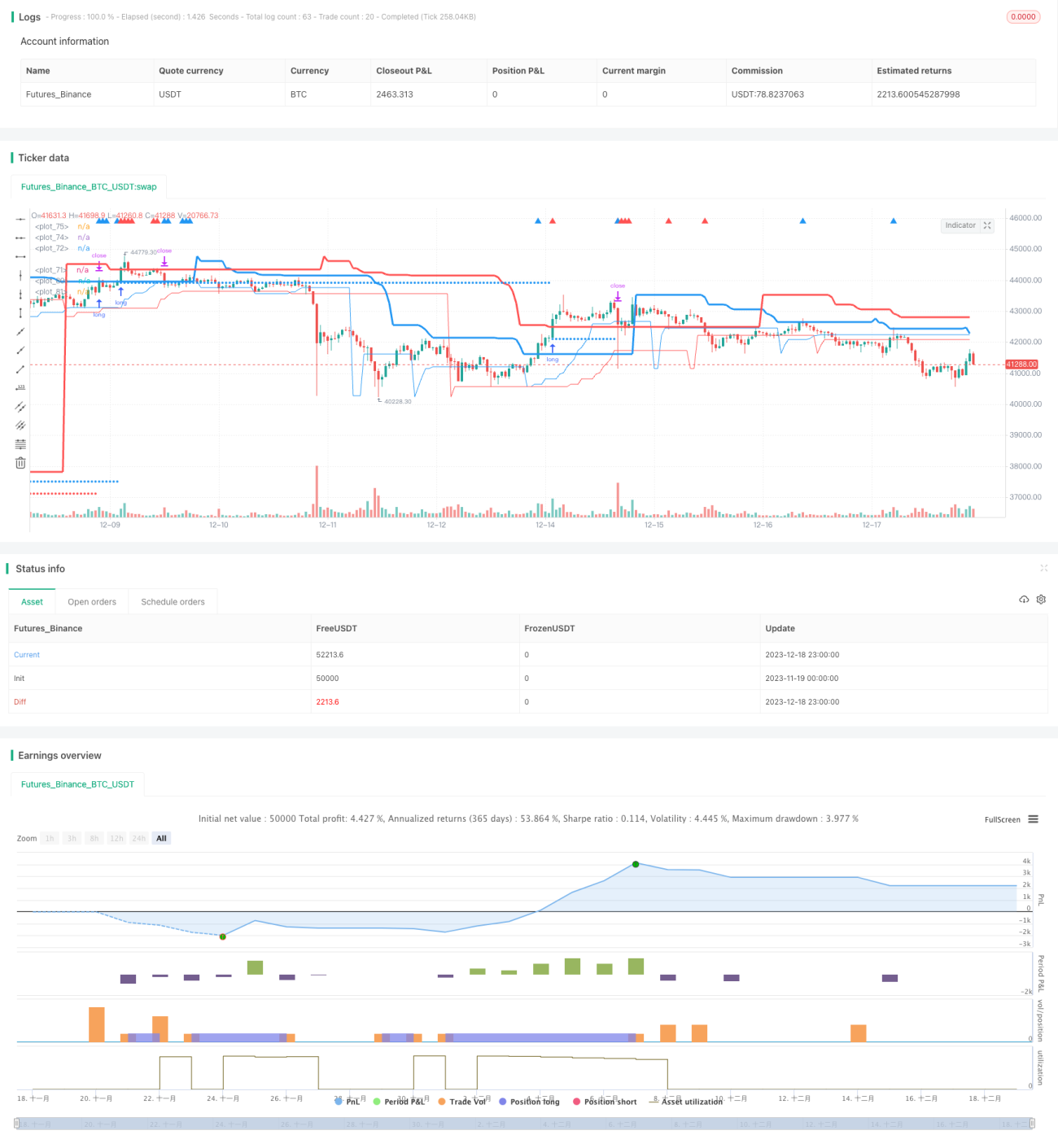

La estrategia determina el momento de compra principalmente mediante dos trailing stops: long_1 y long_2. long_1 sigue la tendencia a más largo plazo, mientras que long_2 sigue la tendencia a más corto plazo. Además, se establecen profit1 y profit2 como puntos de stop-loss.

Si el precio está por encima de long_1, el mercado se encuentra en una tendencia alcista a más largo plazo. En ese momento, si el precio está por debajo de long_2, indica que el corto plazo ha experimentado un retroceso, lo que ofrece una buena oportunidad de entrada, por lo que se abre una posición larga. Si el precio está por debajo de long_1, no hay una tendencia definida a largo plazo; si el precio a corto plazo está por encima de long_2, indica un rebote a corto plazo, y también se puede entrar.

Después de entrar, se establecen dos trailing stops: stoploss1 y stoploss2, y se comparan con profit1 y profit2, tomando el valor máximo, para así bloquear las ganancias.

Análisis de Ventajas

- El doble trailing stop permite controlar eficazmente el riesgo y maximizar la protección de ganancias.

- La combinación de indicadores de largo y corto plazo ayuda a filtrar parte del ruido, entrando solo cuando la tendencia es más clara.

- Es posible ajustar libremente la conservaduría de la estrategia mediante la modificación de parámetros.

Análisis de Riesgos

- La estrategia es relativamente conservadora, lo que puede hacer que se pierdan algunas oportunidades.

- Si los puntos de stop-loss no se configuran adecuadamente, se podría detener la operación prematuramente.

- El número de operaciones es reducido, por lo que la pérdida por cada operación podría ser mayor.

Es posible hacer la estrategia más agresiva ajustando adecuadamente los parámetros de long y profit, aumentando así el número de operaciones. Al mismo tiempo, se puede optimizar el algoritmo de stop-loss para lograr un ajuste automático.

Direcciones de Optimización

- Optimizar los parámetros de

longyprofitpara encontrar la combinación óptima. - Probar algoritmos de stop-loss en zigzag o basados en sombras para reducir stops innecesarios.

- Agregar condiciones de apertura para filtrar el ruido y encontrar tendencias más claras.

- Combinar indicadores de volumen para identificar rupturas reales.

Resumen

La estrategia es en general conservadora, adecuada para inversores que buscan un crecimiento estable. Mediante el ajuste de parámetros y la optimización del algoritmo de stop-loss, se puede aumentar moderadamente su agresividad. Además, incorporar mecanismos para filtrar el ruido del mercado es también una posible dirección de mejora futura.

- 1