Estrategia de ruptura de rango basada en dos medias móviles

Resumen

Esta estrategia, mediante el cálculo de medias móviles de diferentes períodos, determina la ruptura del precio a través de medias móviles clave para lograr un seguimiento de tendencia de bajo riesgo.

Principio de la estrategia

Cuando la media móvil de 10 días cruza por encima de la media móvil de 200 días, y la media móvil de 20 días cruza por encima de la media móvil de 50 días, se toma una posición larga; cuando la media móvil de 10 días cruza por debajo de la media móvil de 200 días, y la media móvil de 20 días cruza por debajo de la media móvil de 50 días, se toma una posición corta. Mediante este doble juicio de medias móviles, se pueden filtrar eficazmente las falsas rupturas.

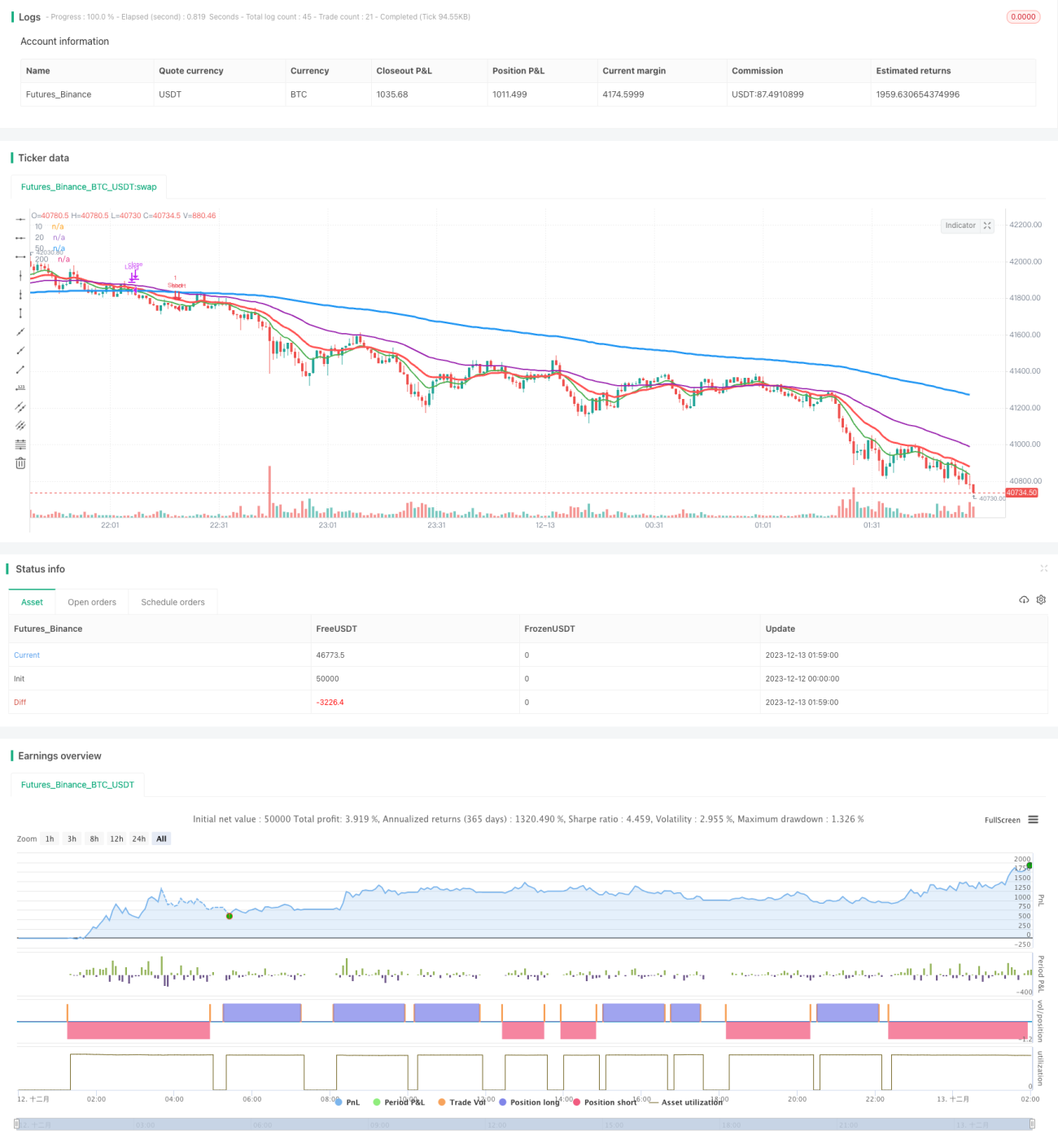

La estrategia primero calcula las medias móviles exponenciales (EMA) de cuatro períodos diferentes: 10, 20, 50 y 200 días. La línea de 10 días representa la tendencia a corto plazo, la de 20 días la tendencia a medio plazo, la de 50 días la tendencia a medio-largo plazo, y la de 200 días la tendencia a largo plazo. Cuando la línea de tendencia a corto plazo cruza por encima o por debajo de la línea de tendencia a largo plazo, indica que el precio podría experimentar una ruptura significativa al alza o a la baja. Sin embargo, confiar únicamente en la ruptura de una sola media móvil puede provocar falsas rupturas. Por lo tanto, la estrategia adopta un doble juicio de medias móviles: la línea de 10 días y la de 200 días conforman el primer filtro para evaluar la relación entre tendencias a corto y largo plazo, mientras que la línea de 20 días y la de 50 días constituyen el segundo filtro para evaluar la relación entre tendencias a medio y largo plazo. Solo cuando los resultados de ambos filtros son consistentes se genera una señal de trading.

De esta manera, mediante el filtro de doble media móvil, se puede reducir eficazmente la probabilidad de falsas rupturas, haciendo que las señales de trading generadas sean más confiables.

Ventajas de la estrategia

- El uso de un doble juicio de medias móviles filtra eficazmente las falsas rupturas, resultando en señales más confiables.

- La participación de múltiples marcos temporales hace que el proceso de juicio sea más completo y cauteloso.

- La configuración de parámetros es simple, fácil de entender y usar.

Riesgos de la estrategia

- Tiene una fuerte capacidad para seguir la tendencia, pero no aprovecha las oportunidades de reversión.

- Cuando la tendencia cambia, el stop loss puede ser grande.

- Requiere un largo historial de datos; su efectividad puede ser baja en acciones nuevas o con datos insuficientes.

Se puede mejorar ajustando adecuadamente la amplitud de la ruptura de las medias móviles, o añadiendo otros indicadores como la confirmación del volumen de operaciones para optimizarla.

Direcciones de optimización de la estrategia

- Añadir confirmación del volumen de operaciones. El volumen puede verificar la ruptura del precio, evitando entrar en falsas rupturas con bajo volumen.

- Combinar con otros indicadores, como MACD, KDJ, etc., como apoyo. Más indicadores pueden mejorar la estabilidad del sistema.

- Optimización automática de parámetros. Mediante algoritmos genéticos, optimizar la configuración de parámetros de las medias móviles de 10, 20 días, etc., para adaptarse a diferentes entornos de mercado.

En resumen, esta estrategia se basa principalmente en medias móviles dobles, complementada con optimización de parámetros, volumen de operaciones y otros indicadores, pudiendo construir eficazmente un sistema estable de seguimiento de tendencias.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia simple y práctica. Utiliza medias móviles dobles como base principal para las decisiones de trading, reduciendo la probabilidad de falsas rupturas mediante un doble filtro, lo que genera señales más confiables. Además, la configuración de parámetros es simple y fácil de dominar y utilizar. Todavía hay un amplio margen para mejorar la gestión de riesgos y realizar optimizaciones adicionales, lo que puede hacer que la estrategia sea más estable y rentable. En resumen, esta estrategia destaca por su simplicidad y es adecuada como estrategia introductoria para el trading cuantitativo.

- 1