Estrategia flexible de stop loss y take profit basada en el cruce de MA/VWAP

Resumen

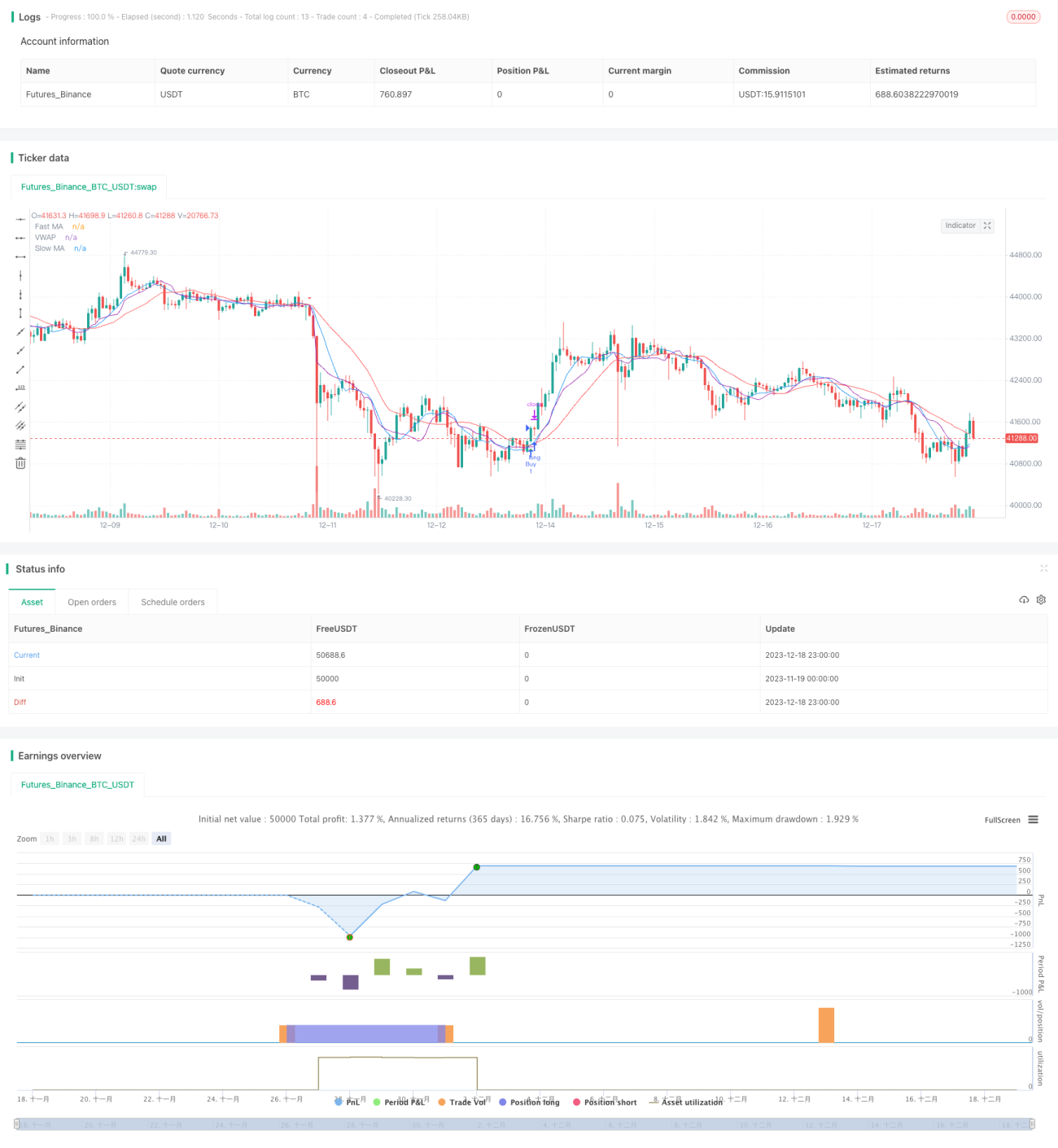

La estrategia calcula la media móvil rápida, la media móvil lenta y el precio promedio ponderado por volumen (VWAP), e identifica las señales de cruce entre ellas para capturar los movimientos del precio. Cuando la media móvil rápida cruza por encima del VWAP y la media móvil lenta, se genera una señal de compra; cuando la media móvil rápida cruza por debajo del VWAP y la media móvil lenta, se genera una señal de venta.

Principio de la estrategia

La estrategia combina las ventajas de las medias móviles y el VWAP. Las medias móviles filtran eficazmente el ruido del mercado y determinan la dirección de la tendencia. El VWAP refleja con mayor precisión la intención del capital grande. La media móvil rápida captura las tendencias de corto plazo, mientras que la media móvil lenta filtra las señales falsas. Cuando la media móvil rápida cruza por encima de la media móvil lenta y el VWAP, indica que la tendencia de corto plazo se vuelve alcista, generando una señal de compra; cuando cruza por debajo, indica una perspectiva bajista, generando una señal de venta.

Análisis de ventajas

- Uso de doble filtro de medias móviles para reducir señales falsas.

- El VWAP permite identificar con precisión la intención del capital grande.

- Parámetros de medias móviles configurables para adaptarse a diferentes periodos.

- Combinación de stop-loss y take-profit para un control de riesgos efectivo.

Análisis de riesgos

- En mercados muy oscilantes pueden aparecer múltiples señales erróneas.

- Una configuración inadecuada de los parámetros del VWAP impide evaluar correctamente la intención del capital.

- Un stop-loss demasiado ajustado no sigue la tendencia, y uno demasiado amplio incrementa el riesgo.

Direcciones de optimización

- Optimizar los parámetros de las medias móviles y del VWAP para adaptarse a diferentes condiciones del mercado.

- Combinar otros indicadores como el RSI para filtrar señales.

- Ajustar dinámicamente los ratios de stop-loss y take-profit.

Conclusión

Esta estrategia integra las ventajas de las medias móviles y el VWAP, identifica señales de cruce mediante un doble filtro y, junto con un mecanismo flexible de stop-loss y take-profit, permite controlar eficazmente el riesgo. Es una estrategia de seguimiento de tendencias recomendable.

- 1