Sistema Turtle de seguimiento de tendencias

Resumen

Esta estrategia es una implementación de código real del famoso sistema de trading Turtle. Utiliza un canal de 55 períodos como señal de entrada y un canal de 20 períodos como señal de salida, siguiendo tendencias de mayor duración. Pertenece al tipo de estrategias de seguimiento de tendencia.

Principio de la estrategia

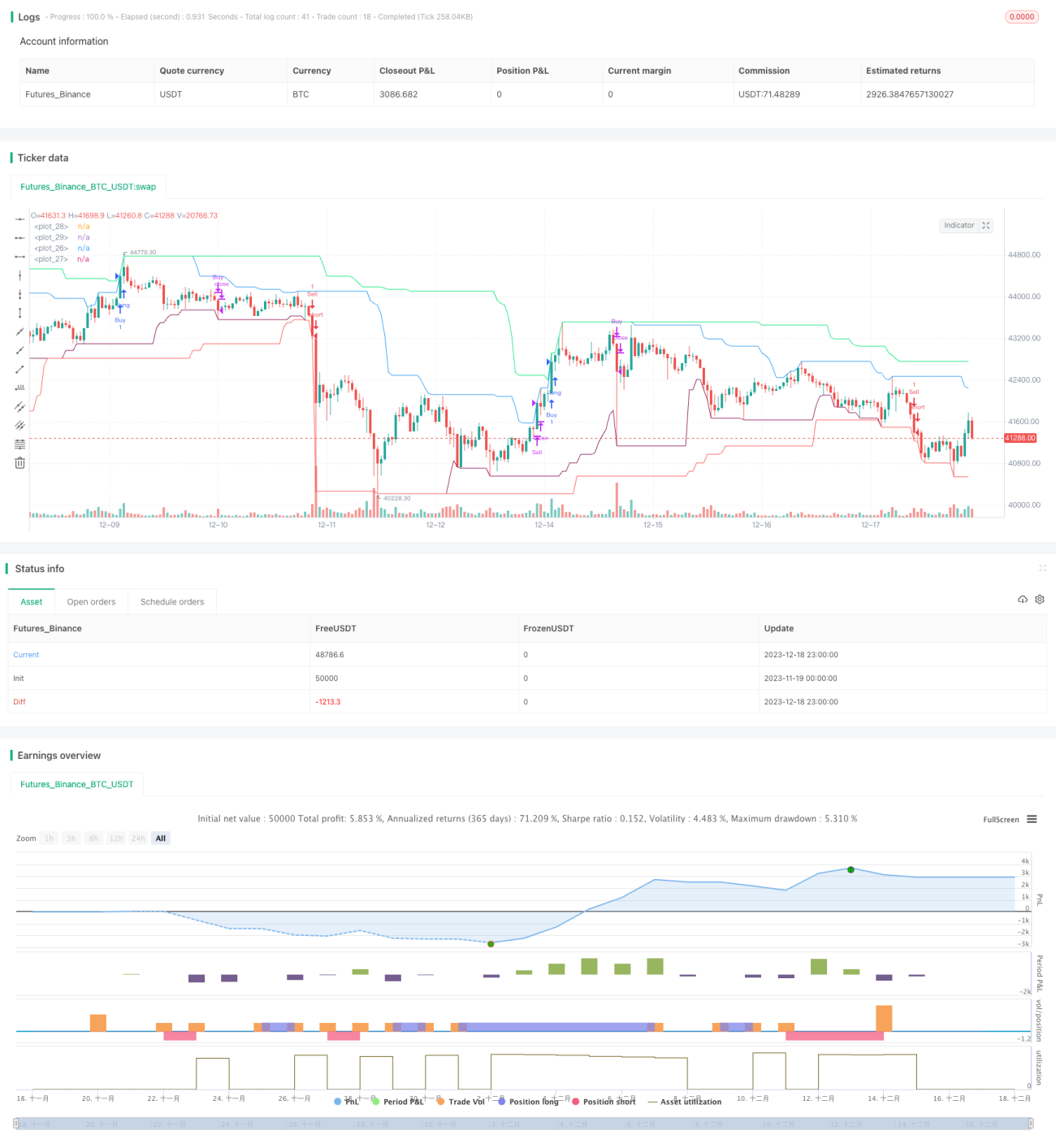

La estrategia se basa principalmente en dos indicadores: el máximo (HI) y el mínimo (LO) de 55 períodos para construir el canal de entrada, y el máximo (hi) y el mínimo (lo) de 20 períodos para construir el canal de salida.

Cuando el precio cruza por encima del canal de 55 períodos, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta. Esta es la lógica típica de entrada de una estrategia de seguimiento de tendencia.

Cuando el precio cruza por debajo del canal de 20 períodos, se cierran las posiciones largas; cuando cruza por encima, se cierran las posiciones cortas. Esta es la lógica de salida de la estrategia.

La estrategia también dibuja gráficamente el canal de 55 períodos y el canal de 20 períodos, lo que permite visualizar de forma intuitiva los puntos de entrada y salida.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

- Sigue tendencias de medio y largo plazo, con retiradas relativamente pequeñas.

- Las señales de entrada son claras, utiliza el principio de canales y tiene un buen control de retrocesos.

- El mecanismo de salida es relativamente estricto, evitando pérdidas por reversiones.

- Los parámetros son simples de configurar y fáciles de implementar.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- No puede capturar oportunidades de corto plazo, por lo que su rentabilidad es relativamente débil.

- No puede manejar eventos repentinos y es propensa a detener pérdidas.

- No logra controlar de manera efectiva las pérdidas excesivas en mercados unidireccionales.

- Paramétrico, muy sensible a los parámetros.

Se pueden reducir los riesgos mediante los siguientes métodos:

- Optimizar los parámetros para encontrar la mejor combinación.

- Añadir una estrategia de stop loss para controlar las pérdidas en condiciones de mercado unidireccional.

- Combinar con otros indicadores para identificar posibles oportunidades de reversión.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros de los canales de entrada y salida para encontrar la combinación óptima.

- Añadir un indicador de volatilidad para evitar quedar atrapado en mercados laterales.

- Combinar con un indicador de volumen para asegurar que el volumen de operaciones aumente en el momento de la entrada.

- Añadir una estrategia de stop loss móvil para seguir la línea de stop de forma dinámica.

- Combinar múltiples marcos de tiempo para lograr una operativa integrada en varios plazos.

Conclusión

En general, esta estrategia es una estrategia de seguimiento de tendencia muy típica. Captura tendencias de medio y largo plazo mediante canales y ofrece un buen control de retrocesos. Sin embargo, también presenta algunos problemas comunes de las estrategias de seguimiento de tendencia, como una captura insuficiente de tendencias y dificultades para enfrentar reversiones. A través de múltiples optimizaciones, se puede maximizar el potencial de esta estrategia, convirtiéndola en una estrategia cuantitativa confiable.

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © racer8

//@version=4

strategy("Turtle System", overlay=true)- 1