Estrategia de trading basada en el índice de fuerza relativa (RSI)

Resumen

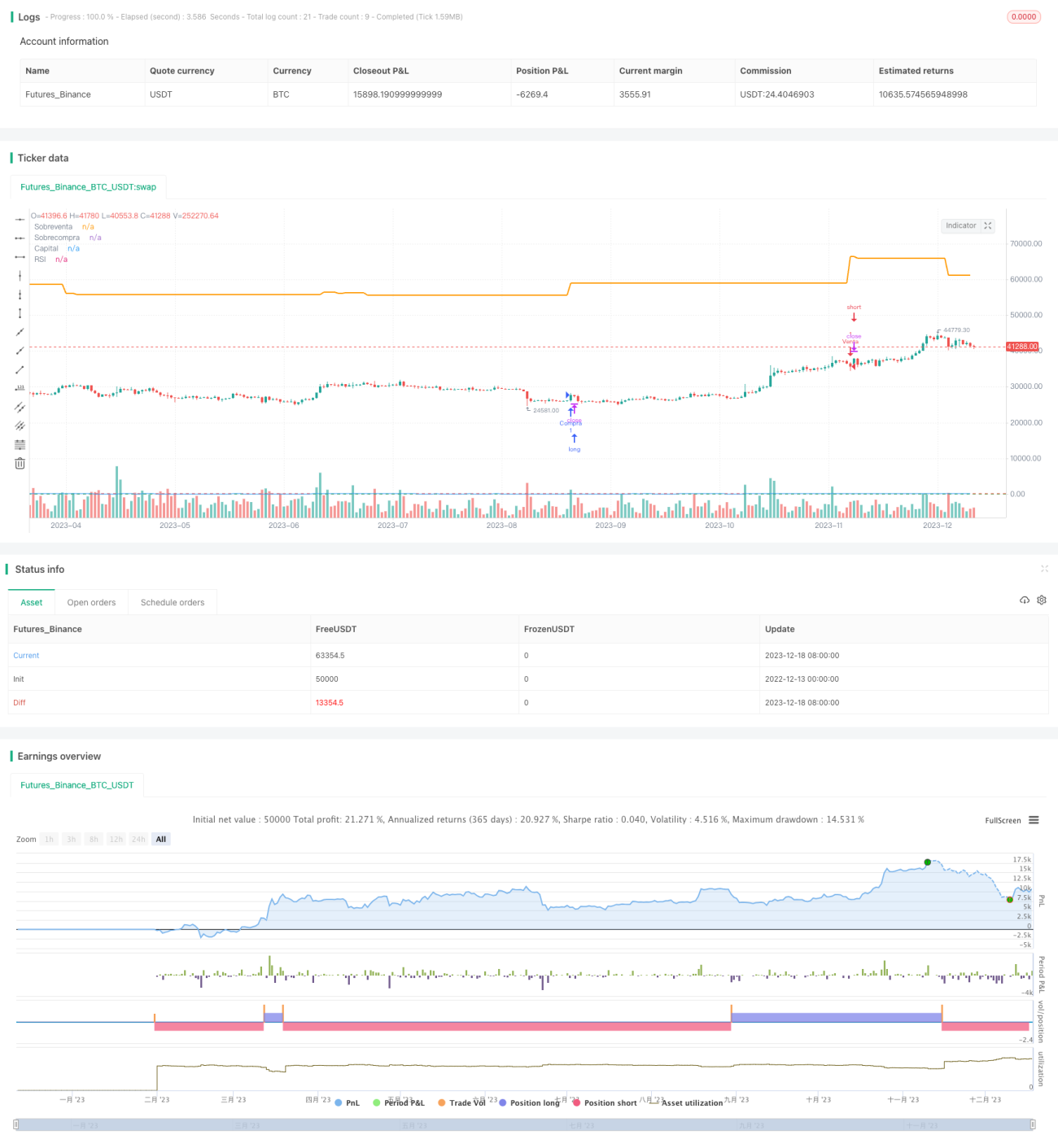

Esta estrategia es una estrategia automatizada de trading de criptomonedas basada en el Índice de Fuerza Relativa (RSI). Calcula el indicador RSI de BTC/USDT, establece umbrales de sobrecompra y sobreventa, y genera señales de compra y venta para realizar operaciones automáticas en largo y corto.

Principio de la Estrategia

El principio central de esta estrategia es utilizar el indicador RSI para determinar las condiciones de sobrecompra y sobreventa del mercado. El RSI refleja la velocidad e intensidad de los cambios de precio, con un rango de valores de 0 a 100. Cuando el RSI > 70, el mercado está sobrecomprado y se debe vender; cuando el RSI < 30, el mercado está sobrevendido y se debe comprar.

Específicamente, la estrategia calcula el valor RSI de un período de 14, y establece la línea de sobreventa en 30 y la línea de sobrecompra en 70. Cuando el RSI cruza por encima de la línea de sobreventa de 30, se genera una señal de compra; cuando el RSI cruza por debajo de la línea de sobrecompra de 70, se genera una señal de venta. Estas dos señales se utilizan para tomar decisiones de largo y corto.

Además, la estrategia establece un stop loss protector, es decir, cuando el RSI vuelve a cruzar la línea de sobrecompra o sobreventa, se cierra la posición. Esto puede bloquear ganancias y también reducir pérdidas.

Análisis de Ventajas

La mayor ventaja de esta estrategia radica en el uso del RSI para determinar las condiciones de sobrecompra y sobreventa del mercado, lo que constituye un enfoque de trading maduro y confiable. El indicador RSI puede capturar oportunidades de reversión de precios y proporcionar señales para nuestras decisiones de trading.

Además, los parámetros de la estrategia son ajustables de manera flexible. Podemos modificar el período del RSI o ajustar los umbrales de sobrecompra y sobreventa según las condiciones del mercado para optimizar el rendimiento de la estrategia. Esto nos proporciona suficiente flexibilidad.

Finalmente, la estrategia incorpora un mecanismo de stop loss protector que puede controlar eficazmente el riesgo, lo cual es también un punto destacado de la estrategia.

Análisis de Riesgos

El mayor riesgo de esta estrategia es que las señales del RSI pueden ser erróneas. Cuando el precio experimenta una ruptura anormal, el RSI no puede determinar perfectamente las condiciones de sobrecompra o sobreventa, lo que podría provocar pérdidas en las operaciones.

Además, los umbrales preestablecidos de sobrecompra y sobreventa pueden no ser adecuados para todas las condiciones del mercado. Necesitamos combinar más indicadores para confirmar las señales del RSI y evitar señales falsas.

Por último, la configuración de la línea de stop loss también conlleva ciertos riesgos. Debemos ajustar la posición del stop loss según los diferentes mercados; de lo contrario, podríamos detener las pérdidas demasiado pronto o con una amplitud excesiva. Esto requiere pruebas y optimización continuas.

Direcciones de Optimización

Esta estrategia se puede optimizar en las siguientes direcciones:

-

Optimizar los parámetros del RSI, ajustando la longitud del período y los umbrales de sobrecompra y sobreventa para encontrar la mejor combinación de parámetros.

-

Añadir más indicadores para combinarlos y formar señales de trading más confiables, como patrones de velas, MACD, etc.

-

Optimizar la estrategia de gestión de capital, como ajustar la posición del stop loss según el precio, gestionar dinámicamente el tamaño de la posición, etc.

-

Realizar optimización mediante backtesting, probando el rendimiento de la estrategia en diferentes mercados e iterando continuamente la lógica de la estrategia.

-

Incorporar modelos de aprendizaje automático para ayudar a juzgar las señales de trading mediante modelos de IA.

A través de estas optimizaciones, se puede mejorar la tasa de aciertos y la rentabilidad de la estrategia, reduciendo la ocurrencia de operaciones erróneas.

Conclusión

En general, esta estrategia de trading basada en RSI utiliza el indicador RSI para determinar las condiciones de sobrecompra y sobreventa del mercado y generar señales de trading en consecuencia. Su principio central, parámetros ajustables, stop loss protector y posibles direcciones de optimización la convierten en un sistema de trading algorítmico viable. Sin embargo, debemos ser conscientes de los riesgos, como las señales falsas, y probar e iterar constantemente la estrategia para lograr el mejor rendimiento. Con más refinamientos, este enfoque basado en RSI puede convertirse en una herramienta sólida para el trading de criptomonedas.

- 1