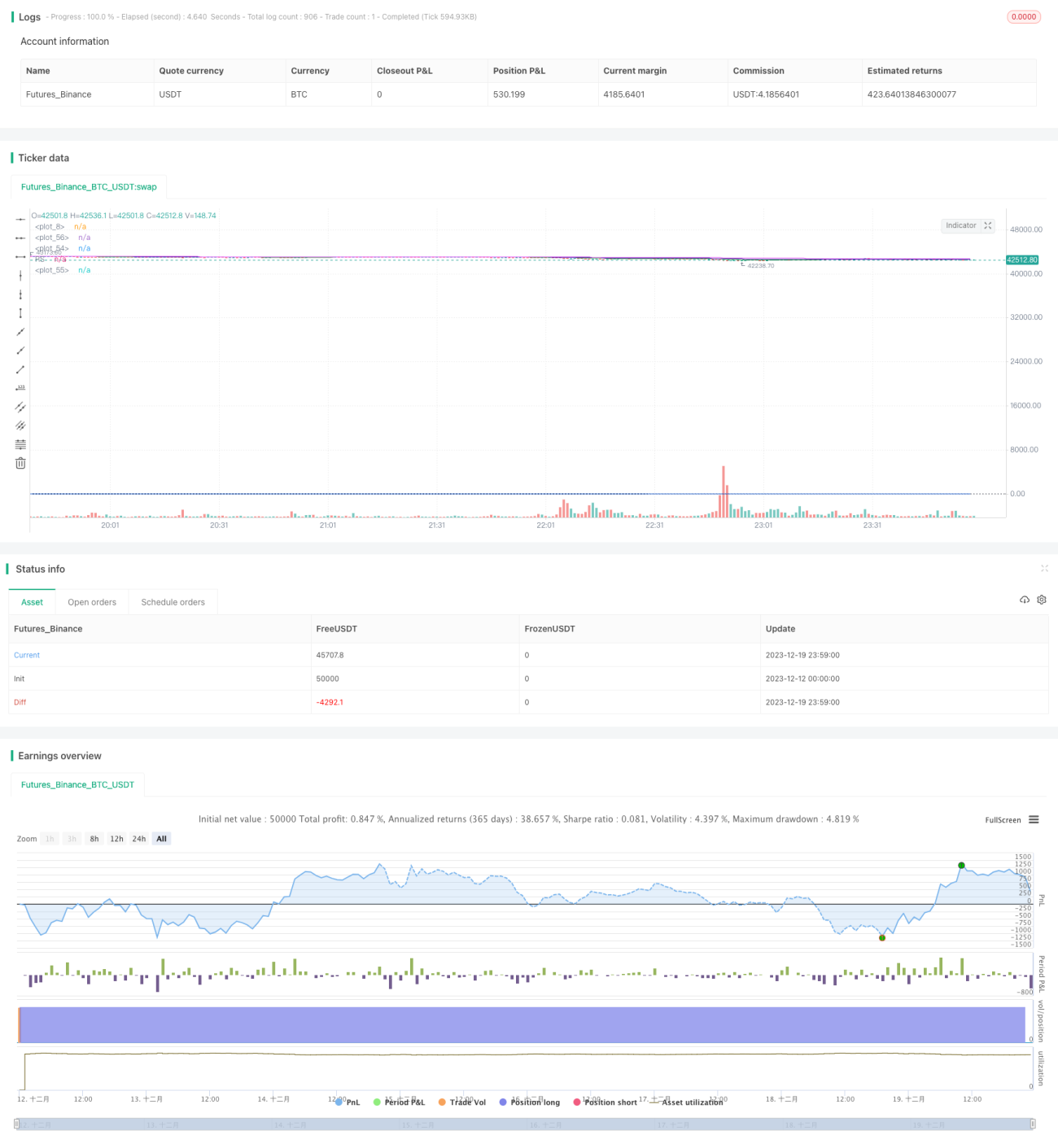

Estrategia de inversión en acciones basada en medias móviles dobles y volatilidad

Resumen

Esta estrategia se basa en medias móviles dobles y un indicador de fuerza relativa, combinados con la volatilidad histórica de las acciones, para lograr la compra y venta automática de acciones. La ventaja de la estrategia es que combina el largo y el corto plazo, permitiendo un control eficaz del riesgo. Sin embargo, también hay margen de mejora, como la posibilidad de incorporar un mecanismo de stop-loss.

Principio de la estrategia

La estrategia utiliza un sistema de medias móviles dobles formado por la línea media móvil de 150 semanas (linea) y la media móvil rápida de 50 días, así como la media móvil más rápida de 20 días. Cuando el precio cruza por encima de la media de 150 semanas, se considera que la tendencia comienza a subir; cuando el precio cruza por debajo de la media de 50 días, se considera que la tendencia comienza a bajar. Esto permite comprar en las subidas y vender en las caídas durante una tendencia alcista, y detener las pérdidas en cualquier momento durante una tendencia bajista.

Además, la estrategia utiliza el precio máximo calculado a partir de la volatilidad anualizada y el indicador de fuerza relativa para determinar el momento concreto de compra. Solo cuando el precio de cierre supera el precio máximo calculado por la volatilidad anualizada y el indicador de fuerza relativa es positivo, se emite una señal de compra.

Ventajas de la estrategia

- El uso del sistema de medias móviles dobles permite identificar eficazmente los cambios en la tendencia principal, logrando comprar en las subidas y vender en las caídas.

- La incorporación del indicador de volatilidad y del indicador de fuerza ayuda a evitar dejarse llevar en mercados laterales.

- La inclusión de la media móvil rápida de 20 días permite un stop-loss más rápido.

Riesgos de la estrategia

- Presenta cierto retraso, lo que impide un stop-loss rápido.

- No se establece un nivel de stop-loss, lo que puede generar pérdidas significativas.

- Falta de optimización de parámetros, siendo los ajustes de parámetros bastante subjetivos.

Para mitigar los riesgos, se pueden establecer niveles de stop-loss o utilizar múltiplos del indicador ATR como amplitud del stop-loss. Además, se pueden optimizar los parámetros mediante backtesting más riguroso.

Direcciones de optimización de la estrategia

- Añadir un mecanismo de stop-loss.

- Utilizar métodos de optimización de parámetros para encontrar los valores óptimos.

- Considerar la inclusión de otros indicadores para filtrar señales, como el volumen de operaciones.

- Se podría convertir la estrategia en un modelo multifactorial, combinando más indicadores.

Conclusión

En general, esta estrategia es una estrategia de inversión en acciones bastante conservadora. Utiliza medias móviles dobles para determinar la tendencia principal y combina la volatilidad y el indicador de fuerza para entrar en el mercado, filtrando eficazmente las rupturas falsas. La inclusión de la media móvil rápida también acelera el stop-loss. Sin embargo, la estrategia puede optimizarse aún más, por ejemplo añadiendo un mecanismo de stop-loss o utilizando técnicas de optimización de parámetros. En resumen, esta estrategia es adecuada para inversores que mantienen acciones a largo plazo.

- 1