Estrategia RSI Potenciada por Probabilidad

Resumen

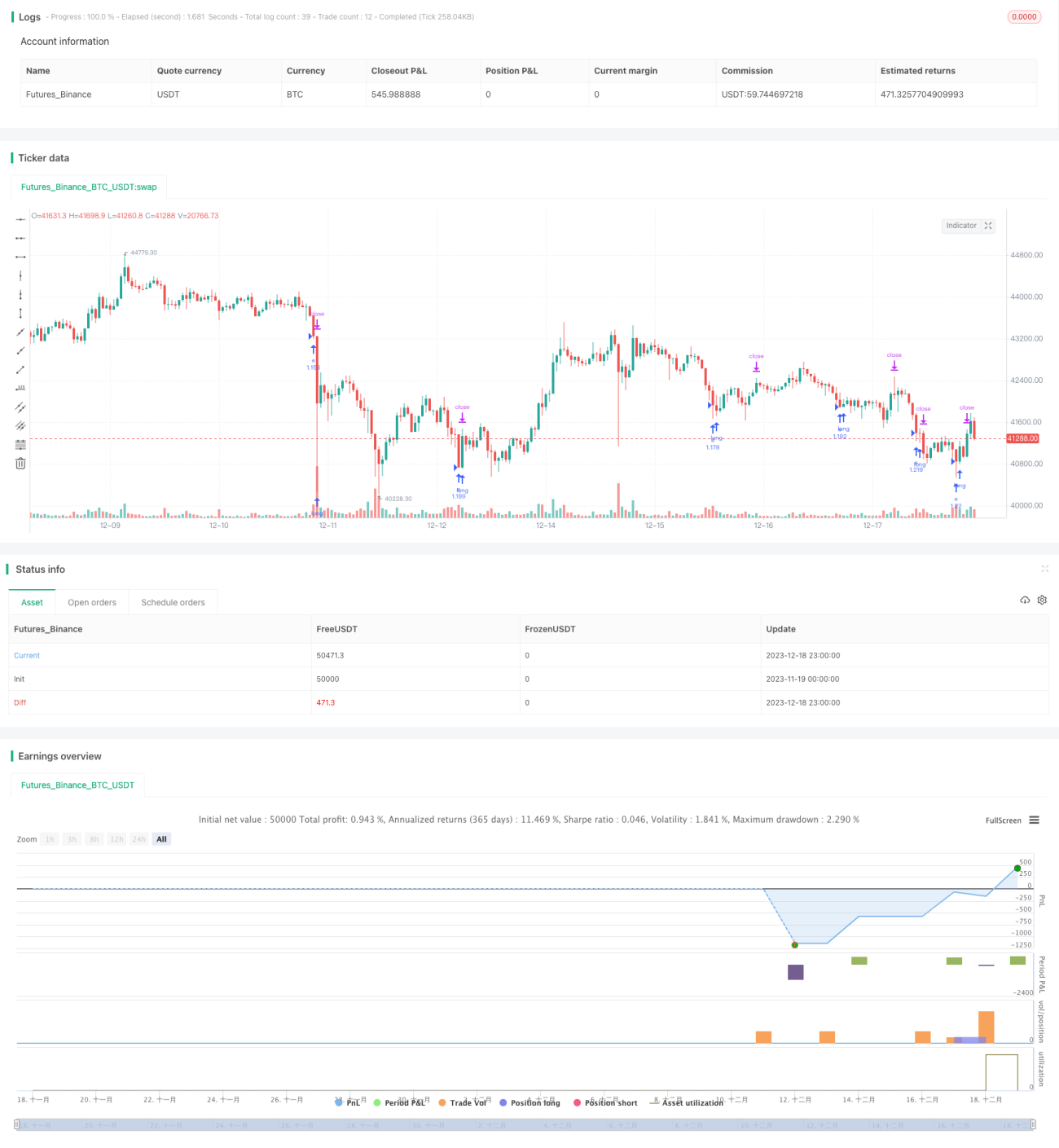

Esta estrategia es una simple estrategia únicamente de largo que utiliza el indicador RSI para identificar condiciones de sobrecompra y sobreventa. La hemos mejorado añadiendo stop loss y take profit, e integrando un módulo de probabilidad para reforzar la señal: solo se abre una posición cuando la probabilidad de operaciones ganadoras en el período reciente es mayor o igual al 51%. Esto mejora significativamente el rendimiento de la estrategia.

Principio de la estrategia

La estrategia utiliza el indicador RSI para determinar condiciones de sobrecompra y sobreventa. Concretamente, cuando el RSI cruza por debajo del límite inferior del rango de sobreventa establecido, se abre una posición larga; cuando el RSI cruza por encima del límite superior del rango de sobreventa, se cierra la posición. Además, establecemos proporciones para stop loss y take profit.

El aspecto clave es que integramos un módulo de juicio probabilístico. Este módulo calcula, durante un período reciente (definido por el parámetro lookback), la proporción de operaciones largas que resultan ganadoras o perdedoras. Solo se abre una posición larga si la probabilidad de operaciones ganadoras recientes es mayor o igual al 51%. Esto reduce significativamente las operaciones potencialmente perdedoras.

Análisis de ventajas

Esta es una estrategia RSI con refuerzo probabilístico, que ofrece las siguientes ventajas sobre una estrategia RSI estándar:

- Incluye stop loss y take profit para limitar pérdidas individuales y asegurar ganancias.

- Integra un módulo probabilístico para evitar operar en mercados con baja probabilidad de ganancia.

- Los parámetros del módulo probabilístico son ajustables, permitiendo la optimización para diferentes entornos de mercado.

- El mecanismo únicamente de largo es simple de entender y fácil de implementar.

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

- Al ser solo de largo, no puede obtener ganancias en mercados bajistas.

- Un juicio inadecuado del módulo probabilístico puede llevar a perder buenas oportunidades.

- No es posible determinar la combinación óptima de parámetros; el rendimiento varía significativamente en diferentes entornos de mercado.

- Un stop loss demasiado amplio puede resultar en pérdidas individuales aún considerables.

Soluciones correspondientes:

- Considerar la incorporación de un mecanismo de corto.

- Optimizar los parámetros del módulo probabilístico para reducir la probabilidad de errores de juicio.

- Utilizar métodos de aprendizaje automático para optimizar dinámicamente los parámetros.

- Establecer niveles de stop loss más conservadores para reducir el espacio de pérdida individual.

Direcciones de optimización

La estrategia puede mejorarse aún más en los siguientes aspectos:

- Añadir un módulo de corto para permitir operaciones bidireccionales.

- Usar métodos de aprendizaje automático para optimizar dinámicamente la configuración de parámetros.

- Probar otros indicadores para identificar condiciones de sobrecompra/sobreventa.

- Optimizar las estrategias de stop loss y take profit para mejorar la relación riesgo-recompensa.

- Combinar otros factores para filtrar señales y aumentar la probabilidad de éxito.

Resumen

Esta estrategia es una estrategia RSI simple, mejorada con un módulo de juicio probabilístico. En comparación con una estrategia RSI estándar, puede filtrar algunas operaciones perdedoras, mejorando el retroceso general y la relación riesgo-recompensa. Las mejoras futuras pueden incluir la incorporación de cortos y la optimización dinámica para hacer la estrategia más robusta.

- 1