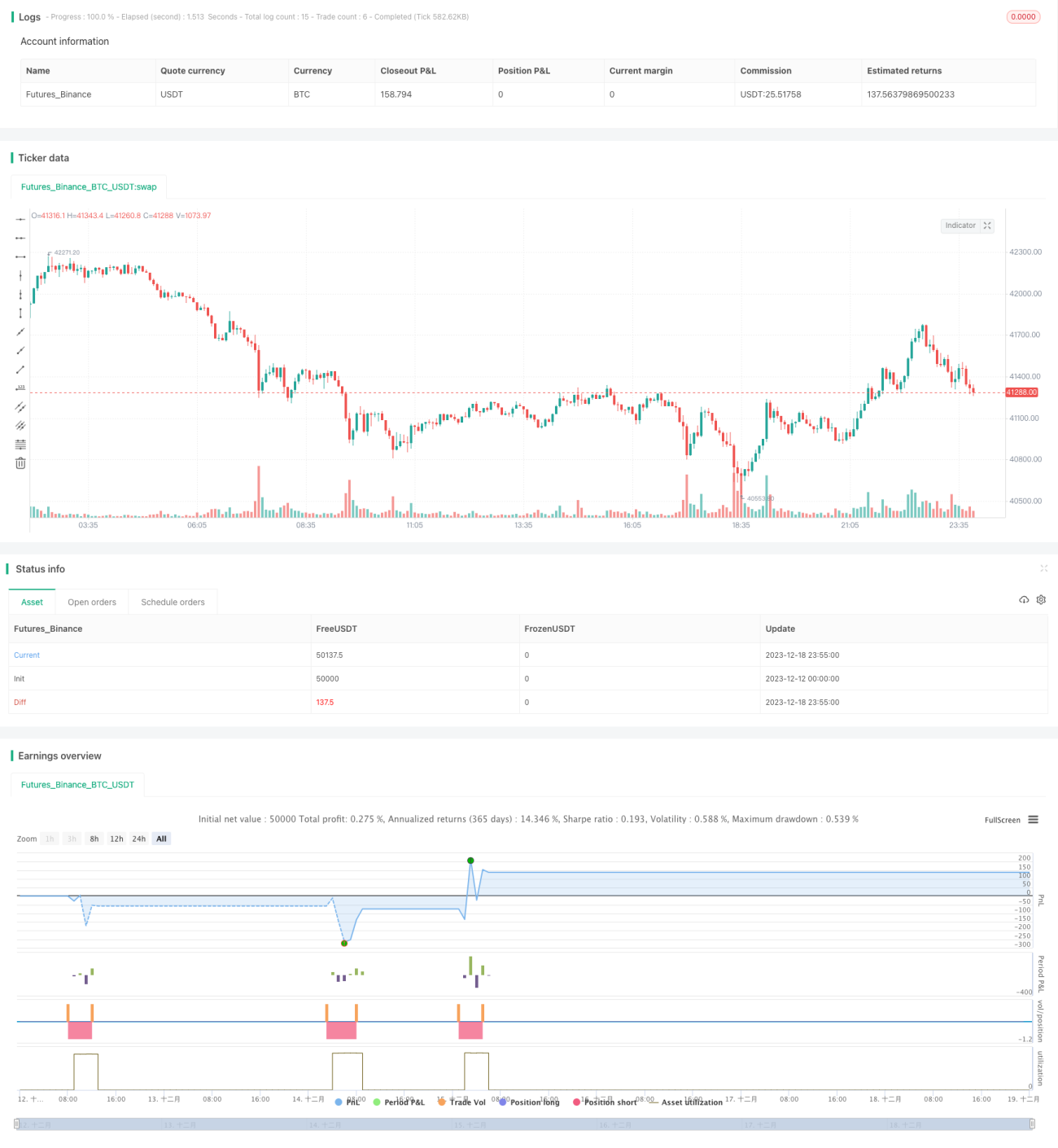

Estrategia de cobertura para reversión en oscilación

Resumen

La estrategia de reversión de rango de cobertura es una estrategia de trading a corto plazo que utiliza múltiples indicadores como las Bandas de Bollinger, las Envolventes, el ADX y el Estocástico para identificar puntos de reversión del mercado y realizar operaciones de cobertura cerca de esos puntos. Esta estrategia utiliza principalmente las Bandas de Bollinger y las Envolventes para determinar si el precio está excesivamente expandido y confirmar las señales de trading, mientras que emplea el ADX para evaluar la fuerza de la tendencia y el Estocástico para identificar zonas de sobrecompra/sobreventa, estableciendo posiciones cubiertas cerca de los puntos de reversión.

Principio de la estrategia

La estrategia de reversión de rango de cobertura se basa en las siguientes reglas de juicio:

-

Cuando el precio de cierre supera la banda superior de Bollinger y la envolvente superior, indica que el precio puede estar en sobrecompra. En ese momento, si el ADX es menor que 30, la fuerza de la tendencia es débil, y si el Estocástico es mayor que 50, indica que está en zona de sobrecompra, por lo que se puede considerar vender en corto.

-

Cuando el precio de cierre está por debajo de la banda inferior de Bollinger y por debajo de la envolvente inferior, indica que el precio puede estar en zona de sobreventa. En ese momento, si el ADX es menor que 30, la fuerza de la tendencia es débil, y si el Estocástico es menor que 50, indica que está en zona de sobreventa, por lo que se puede considerar comprar.

-

La condición de salida por stop loss para las posiciones cortas es que el precio de cierre esté por debajo de la banda inferior de Bollinger, por debajo de la envolvente inferior o que el Estocástico sea menor que 50.

-

La condición de salida por stop loss para las posiciones largas es que el precio de cierre esté por encima de la banda superior de Bollinger, por encima de la envolvente superior o que el Estocástico sea mayor que 50.

A través de estas reglas de juicio, podemos establecer posiciones de cobertura cerca de los puntos de reversión, aprovechando las fluctuaciones de precios a corto plazo para obtener ganancias.

Análisis de ventajas

Esta estrategia de reversión de rango de cobertura tiene las siguientes ventajas:

- Al utilizar múltiples indicadores para el juicio, se pueden confirmar efectivamente las señales de trading y evitar falsas rupturas.

- Operar cerca de puntos de inflexión de tendencia ofrece una tasa de éxito relativamente alta.

- Al adoptar un enfoque de cobertura, se puede controlar el riesgo de manera efectiva.

- La frecuencia de trading es alta, adecuada para operaciones a corto plazo.

- La fuente principal de ganancias son las fluctuaciones de precios, no dependiendo completamente de las reversiones de tendencia.

Análisis de riesgos

Esta estrategia de reversión de rango de cobertura también tiene algunos riesgos que deben tenerse en cuenta:

- La probabilidad de fallo en la reversión aún existe, lo que puede generar pérdidas significativas.

- La alta frecuencia de trading puede llevar a un sobreajuste.

- Una mala sincronización del punto de reversión puede ampliar las pérdidas.

- Existe la probabilidad de cambios bruscos en la tendencia, lo que requiere vigilancia.

Para abordar estos riesgos, necesitamos optimizar los parámetros de los indicadores, controlar estrictamente el stop loss, y al mismo tiempo combinar el análisis de tendencias y fundamentos para determinar la dirección general.

Direcciones de optimización

Esta estrategia de reversión de rango de cobertura también se puede optimizar en las siguientes direcciones:

- Optimizar los parámetros de los indicadores para mejorar la calidad de las señales de trading.

- Agregar juicios de factores fundamentales para evitar ir en contra de la tendencia.

- Combinar con patrones de reversión en V para aumentar la tasa de éxito.

- Ajustar dinámicamente el nivel de stop loss.

- Optimizar la gestión de capital y controlar estrictamente la pérdida por operación.

Conclusión

La estrategia de reversión de rango de cobertura, que realiza operaciones de cobertura cerca de los puntos de reversión mediante el juicio de múltiples indicadores, tiene las ventajas de alta frecuencia de trading y fácil control de riesgos. Sin embargo, no se pueden ignorar los riesgos del trading de reversión. Necesitamos optimizar continuamente la estrategia, cumplir estrictamente con las reglas de trading y aprovechar al máximo esta eficiente estrategia de trading a corto plazo.

- 1