Estrategia de captura del canal de momentum

Resumen

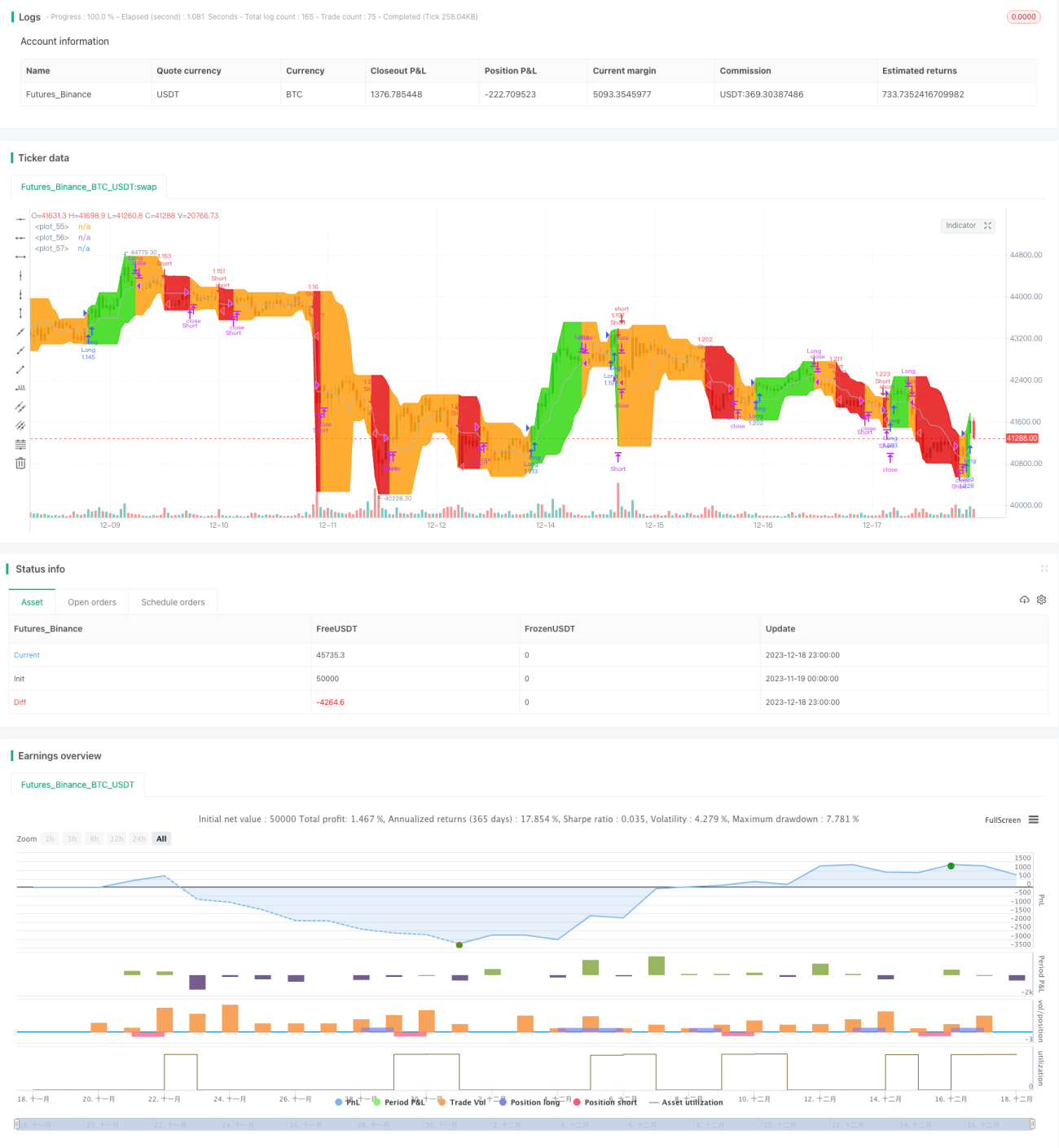

La estrategia del canal de captura de momentum es una variante del canal de Donchian. Está compuesta por una banda de precios máximos, una banda de precios mínimos y una línea base que es el promedio de las bandas de precios máximos y mínimos. Esta estrategia es muy útil en marcos temporales semanales y diarios para activos con tendencia. Esta es la implementación utilizada en la aplicación QuantCT.

Puede configurar el modo de operación como largo/corto o solo largo.

También puede establecer un stop loss fijo o ignorarlo para que la estrategia opere únicamente según las señales de entrada y salida.

Principio de la estrategia

La lógica central de esta estrategia se basa en el indicador del canal de Donchian. El canal de Donchian está compuesto por el máximo, el mínimo y el promedio del precio de cierre durante 20 días. La dirección de la tendencia y las posibles reversiones se juzgan según la ruptura del precio por encima o por debajo de las bandas superior e inferior del canal.

Esta estrategia es una variante del canal de Donchian. Está compuesta por una banda de precios máximos, una banda de precios mínimos y una línea base que es el promedio de las bandas de precios máximos y mínimos. La lógica específica es la siguiente:

- Calcular el precio máximo y mínimo durante un período determinado como las bandas superior e inferior del canal.

- Calcular el promedio de las bandas superior e inferior como línea base.

- Cuando el precio supera la banda superior, se abre una posición larga.

- Cuando el precio cae por debajo de la línea base, se cierra la posición larga.

- Cuando el precio cae por debajo de la banda inferior, se abre una posición corta (si se permiten cortos).

- Cuando el precio recupera la línea base, se cierra la posición corta.

La ventaja de esta estrategia es que puede capturar eficazmente el momentum de la tendencia del precio. Al esperar a que el precio supere las bandas superior e inferior para determinar el inicio real de la tendencia, se pueden evitar pérdidas innecesarias causadas por falsas rupturas.

Análisis de ventajas

- Captura el momentum de la tendencia del precio para lograr un crecimiento rentable.

- Evita quedar atrapado en falsas rupturas, reduciendo pérdidas innecesarias.

- Permite ajustar los parámetros de manera flexible, adecuado para diferentes activos.

- Ofrece la opción de operar solo en largo o en todas las direcciones, adaptándose a diferentes necesidades.

- Integra un mecanismo de stop loss que puede controlar eficazmente las pérdidas por operación.

Análisis de riesgos

- Al capturar la tendencia, también se amplifican las pérdidas en caso de fallos en la ruptura.

- Si el stop loss se establece de forma demasiado laxa, la pérdida por operación puede aumentar.

- Una configuración inadecuada de los parámetros puede provocar operaciones frecuentes y aumentar los costos de transacción.

- Las señales de ruptura pueden tener cierto retraso, lo que podría hacer que se pierda el punto óptimo de entrada.

Soluciones:

- Seleccionar cuidadosamente la proporción de stop loss, equilibrando el control de pérdidas y el espacio suficiente para la tendencia.

- Aumentar el valor del período de los parámetros para reducir la frecuencia de las operaciones.

- Combinar con otros indicadores para evaluar la fiabilidad de las señales de tendencia y elegir un mejor momento de entrada.

Direcciones de optimización

- Integrar otros indicadores para juzgar el momento de entrada.

- Ajustar dinámicamente la posición del stop loss.

- Optimizar la configuración de parámetros según las características del activo.

- Combinar con aprendizaje automático para evaluar la tasa de éxito de las rupturas.

- Agregar lógica de gestión de posiciones.

Conclusión

La estrategia del canal de captura de momentum ofrece oportunidades de ganancias considerables al capturar las tendencias de precios. Al mismo tiempo, conlleva ciertos riesgos que requieren un ajuste adecuado de los parámetros para el control de riesgos. Mediante la optimización continua de la selección del momento de entrada y la lógica de stop loss, esta estrategia puede convertirse en un excelente sistema de seguimiento de tendencias. Sus reglas de negociación simples y señales claras la hacen fácil de entender e implementar, ideal para operadores novatos.

- 1