Estrategia de cruce de medias móviles del CCI basado en el indicador RSI de las Bandas de Bollinger

Resumen

Esta estrategia combina el uso de las Bandas de Bollinger, el Índice de Fuerza Relativa (RSI) y el Índice de Canal de Commodities (CCI), buscando señales de cruce entre ellos para generar señales de compra y venta. La estrategia tiene como objetivo detectar condiciones de sobrecompra o sobreventa en el mercado, entrando en puntos de reversión para obtener rendimientos favorables.

Principio de la estrategia

Bandas de Bollinger

Las Bandas de Bollinger están compuestas por una banda media, una banda superior y una banda inferior. La banda media suele ser una media móvil de 20 días. Las bandas superior e inferior se sitúan a dos desviaciones estándar por encima y por debajo de la banda media, respectivamente. Cuando el precio se acerca a la banda inferior, se considera una señal de sobreventa. Cuando el precio se acerca a la banda superior, se considera una señal de sobrecompra.

Indicador RSI

El RSI refleja la velocidad de cambio de los precios de cierre al alza y a la baja durante un período de tiempo, midiendo la fortaleza relativa entre la presión compradora y vendedora. Los valores del RSI entre 0 y 30 indican zona de sobreventa, y entre 70 y 100 indican zona de sobrecompra. Una caída del RSI desde la zona de sobrecompra puede considerarse una señal de venta, mientras que una subida desde la zona de sobreventa puede considerarse una señal de compra.

Indicador CCI

El CCI se utiliza para medir el grado de desviación del precio de una acción respecto a su precio promedio. Un valor de +100 indica que el precio está muy por encima del promedio, señal de sobrecompra; -100 indica que el precio está muy por debajo del promedio, señal de sobreventa. El CCI refleja situaciones extremas de precio.

Señal de cruce de la estrategia

Esta estrategia utiliza las Bandas de Bollinger para determinar si el precio está sobrecomprado o sobrevendido a corto plazo, el RSI para evaluar el equilibrio entre la fuerza compradora y vendedora, y el CCI para medir el grado de desviación del precio. Cuando los tres indicadores (Bandas de Bollinger, RSI y CCI) emiten simultáneamente una señal de compra o venta, se genera una orden de trading.

Ventajas de la estrategia

- Combinación de múltiples indicadores para reducir señales falsas y mejorar la precisión de las señales.

- Detección de puntos de inflexión del mercado, capturando oportunidades de tendencias de reversión.

- Todos los parámetros son personalizables para adaptarse a diferentes entornos de mercado.

- Uso de medias móviles para filtrar el indicador CCI, reduciendo el ruido y mejorando la estabilidad.

Riesgos y soluciones

- Tanto las Bandas de Bollinger como el RSI y el CCI pueden generar señales erróneas, provocando pérdidas en las operaciones. Se pueden ajustar los parámetros de forma más flexible o añadir otros indicadores para su verificación.

- El CCI no es muy adecuado para mercados laterales o erráticos; se puede reemplazar por medias móviles o indicadores de volatilidad.

- Las órdenes de trading solo incluyen stop loss, no take profit. Se puede añadir un trailing stop para asegurar parte de las ganancias.

Direcciones de optimización

- Probar más combinaciones de parámetros para encontrar los valores óptimos.

- Incorporar algoritmos de aprendizaje automático para optimizar los parámetros en tiempo real.

- Añadir estrategias de recogida de beneficios, estableciendo objetivos de ganancias.

- Combinar más indicadores, como MACD, KD, etc., para evaluar la fiabilidad de las señales.

Conclusión

Esta estrategia considera de manera integral las condiciones del mercado a corto, medio y largo plazo, utilizando las señales de cruce de tres indicadores (Bandas de Bollinger, RSI y CCI) para determinar el momento de reversión del mercado. Se trata de una estrategia de seguimiento de reversiones bastante sólida. Se puede optimizar aún más ajustando parámetros y métodos de recogida de beneficios, siendo aplicable a diversos entornos de mercado.

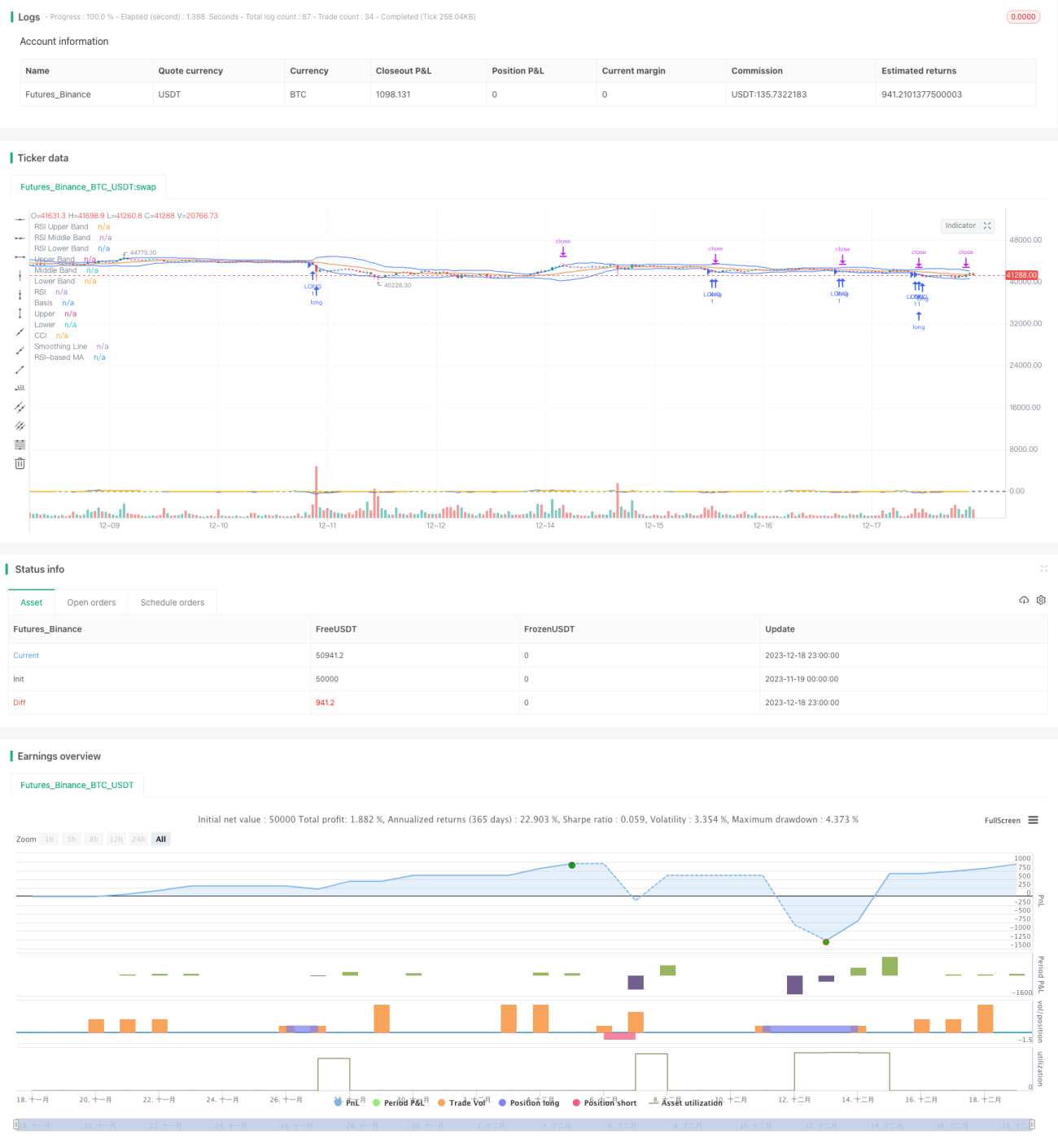

/*backtest

start: 2023-11-19 00:00:00

end: 2023-12-19 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(shorttitle="BBRSIstr", title="Bollinger Bands", overlay=true)

length = input.int(20, minval=1)

maType = input.string("SMA", "Basis MA Type", options = ["SMA", "EMA", "SMMA (RMA)", "WMA", "VWMA"])- 1