Estrategia de ruptura de cruce dorado de doble EMA

Resumen

Esta estrategia es una estrategia de seguimiento de tendencia que opera con cruces dorados y cruces de muerte basados en las medias móviles exponenciales (EMA) de 5 y 34 minutos. Cuando la línea rápida cruza por encima de la línea lenta desde abajo, se abre una posición larga; cuando la línea rápida cruza por debajo de la línea lenta desde arriba, se abre una posición corta. Se establecen take profit y stop loss para controlar el riesgo.

Principio de la estrategia

- La línea rápida EMA5 y la línea lenta EMA34 generan las señales de trading. EMA5 refleja los cambios recientes del precio, mientras que EMA34 refleja los cambios a medio plazo del precio.

- Cuando la línea rápida cruza por encima de la línea lenta, se produce un cruce dorado, lo que indica que la tendencia a corto plazo es mejor que la tendencia a medio plazo, y se mantiene una posición larga.

- Cuando la línea rápida cruza por debajo de la línea lenta, se produce un cruce de muerte, lo que indica que la tendencia a corto plazo es peor que la tendencia a medio plazo, y se mantiene una posición corta.

- Se establecen take profit y stop loss para fijar ganancias y controlar el riesgo.

Análisis de ventajas

- El uso de dos EMA filtra falsas rupturas, evitando quedar atrapado.

- Sigue la tendencia a medio plazo, aumentando las oportunidades de ganancias.

- El take profit y stop loss establecidos controlan eficazmente el riesgo.

Análisis de riesgos

- Las dos EMA tienen un rezago, lo que puede hacer que se pierdan oportunidades de trading a corto plazo.

- Si el nivel de stop loss se establece demasiado amplio, existe el riesgo de ampliar las pérdidas.

- Si el nivel de take profit se establece demasiado ajustado, se pierde la oportunidad de maximizar las ganancias.

Direcciones de optimización

- Optimizar los parámetros de las EMA para encontrar la combinación óptima de parámetros.

- Optimizar los niveles de take profit y stop loss para fijar mayores ganancias.

- Agregar otros indicadores de filtro, como MACD, KDJ, etc., para mejorar la precisión de las señales.

Resumen

Esta estrategia genera señales de trading mediante el cruce dorado y el cruce de muerte de dos medias móviles exponenciales (EMA), y establece take profit y stop loss para controlar el riesgo. Es una estrategia simple y eficaz de seguimiento de tendencia a medio plazo. Optimizar los parámetros de take profit y stop loss, e introducir otros indicadores para filtrar las señales, puede mejorar aún más la rentabilidad estable de la estrategia.

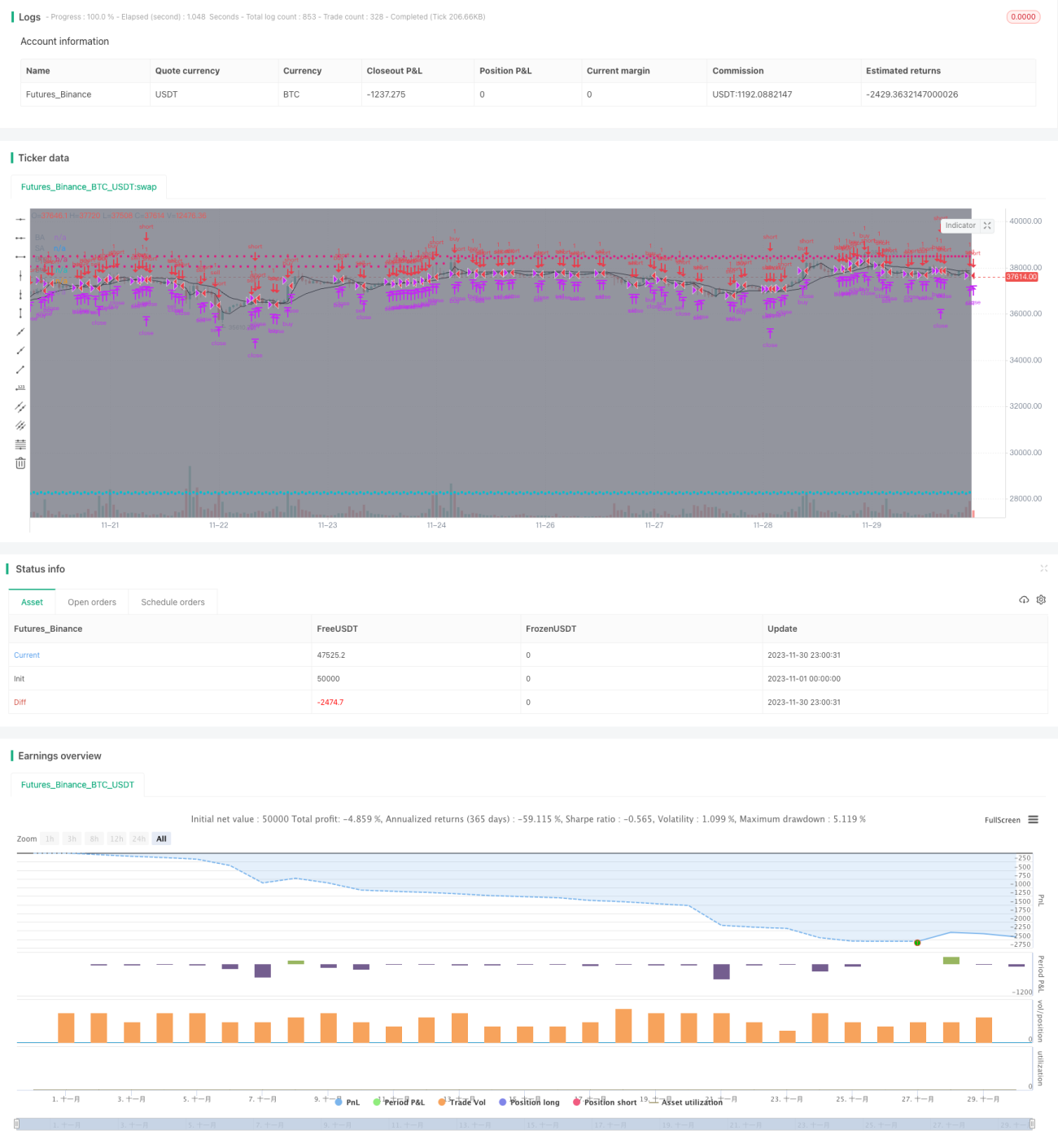

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]MicuRobert EMA cross V2', shorttitle='S', overlay=true, pyramiding=0, initial_capital=100000)

USE_TRADESESSION = input(title='Use Trading Session?', type=bool, defval=true)

USE_TRAILINGSTOP = input(title='Use Trailing Stop?', type=bool, defval=true)- 1