Estrategia cuantitativa de seguimiento de reversión con dos factores

Resumen

Esta estrategia combina dos factores: la reversión de patrón 123 y el indicador Awesome Oscillator, implementando un trading de reversión cuantitativa con doble factor. La idea básica es juzgar la reversión del mercado y, al mismo tiempo, combinar las señales alcistas/bajistas del Awesome Oscillator para lograr un timing de entrada más preciso.

La estrategia es adecuada principalmente para operaciones de reversión a medio/corto plazo. Mediante la confirmación de múltiples factores, se pueden filtrar eficazmente las falsas reversiones y mejorar la calidad de las señales.

Principio de la Estrategia

-

Reversión de patrón 123

Se compara el precio de cierre de los dos días anteriores con el precio de cierre actual, formando un patrón "alto-alto-bajo" o "bajo-bajo-alto", lo que indica una posible señal de reversión.

Al mismo tiempo, se exige que el indicador Stochastic se encuentre en zona de sobrecompra o sobreventa para confirmar aún más la señal de reversión y filtrar falsas reversiones.

-

Awesome Oscillator

El Awesome Oscillator es un indicador de impulso construido a partir de la diferencia entre una media móvil de medio/corto plazo y una media móvil de corto plazo. Cuando la línea rápida cruza hacia abajo la línea lenta, es señal de venta; cuando cruza hacia arriba, es señal de compra.

Esta estrategia utiliza la tendencia alcista/bajista de este indicador para determinar los puntos de entrada y salida.

-

Confirmación de doble factor

Mediante la confirmación dual de la reversión de patrón 123 y el Awesome Oscillator, se pueden filtrar eficazmente las falsas reversiones y aumentar la precisión del timing de entrada.

Ventajas de la Estrategia

-

El uso de doble factor para determinar los puntos de reversión filtra eficazmente las señales falsas de reversión.

-

El Awesome Oscillator, como indicador de impulso, mejora la precisión del timing de entrada.

-

La inclusión del indicador Stochastic evita el riesgo de comprar en techos o vender en suelos.

-

Las estrategias de reversión por sí mismas suelen tener una alta tasa de acierto y una relación riesgo-beneficio favorable.

Riesgos de la Estrategia

-

El riesgo de fallo de la reversión sigue presente. El uso de doble factor reduce la probabilidad, pero no elimina completamente este riesgo.

-

Riesgo de sobreoptimización. Los parámetros de los indicadores deben probarse y optimizarse para diferentes mercados para evitar el sobreajuste.

-

Riesgo de ir en contra de la tendencia. En mercados con tendencia fuerte, las estrategias de reversión pueden generar pérdidas por ir en contra de la tendencia. Se pueden establecer stops para controlar el riesgo.

Direcciones de Optimización de la Estrategia

-

Probar y optimizar las combinaciones de parámetros de los indicadores para mejorar la robustez de los mismos.

-

Añadir una estrategia de stop loss para controlar las pérdidas individuales.

-

Combinar con la selección de sectores e industrias para evitar una selección inadecuada de activos.

-

Optimizar el período de tenencia para evitar un seguimiento demasiado ciego.

-

Probar diferentes sistemas de medias móviles como condiciones auxiliares.

Conclusión

En resumen, esta estrategia de reversión cuantitativa de doble factor, sobre la base de garantizar una cierta probabilidad de ganancia y una relación riesgo-beneficio favorable, utiliza el Awesome Oscillator como herramienta auxiliar de timing de entrada y evita comprar en techos o vender en suelos mediante el indicador Stochastic, lo que permite controlar eficazmente el riesgo de las operaciones de reversión, mostrando una gran utilidad práctica.

Sin embargo, no se puede ignorar el riesgo inherente a las estrategias de reversión. Aún es necesario optimizar los parámetros de los indicadores y establecer condiciones de stop loss para controlar el riesgo. Si se utiliza correctamente, esta estrategia puede proporcionar a los inversores rendimientos excesivos estables.

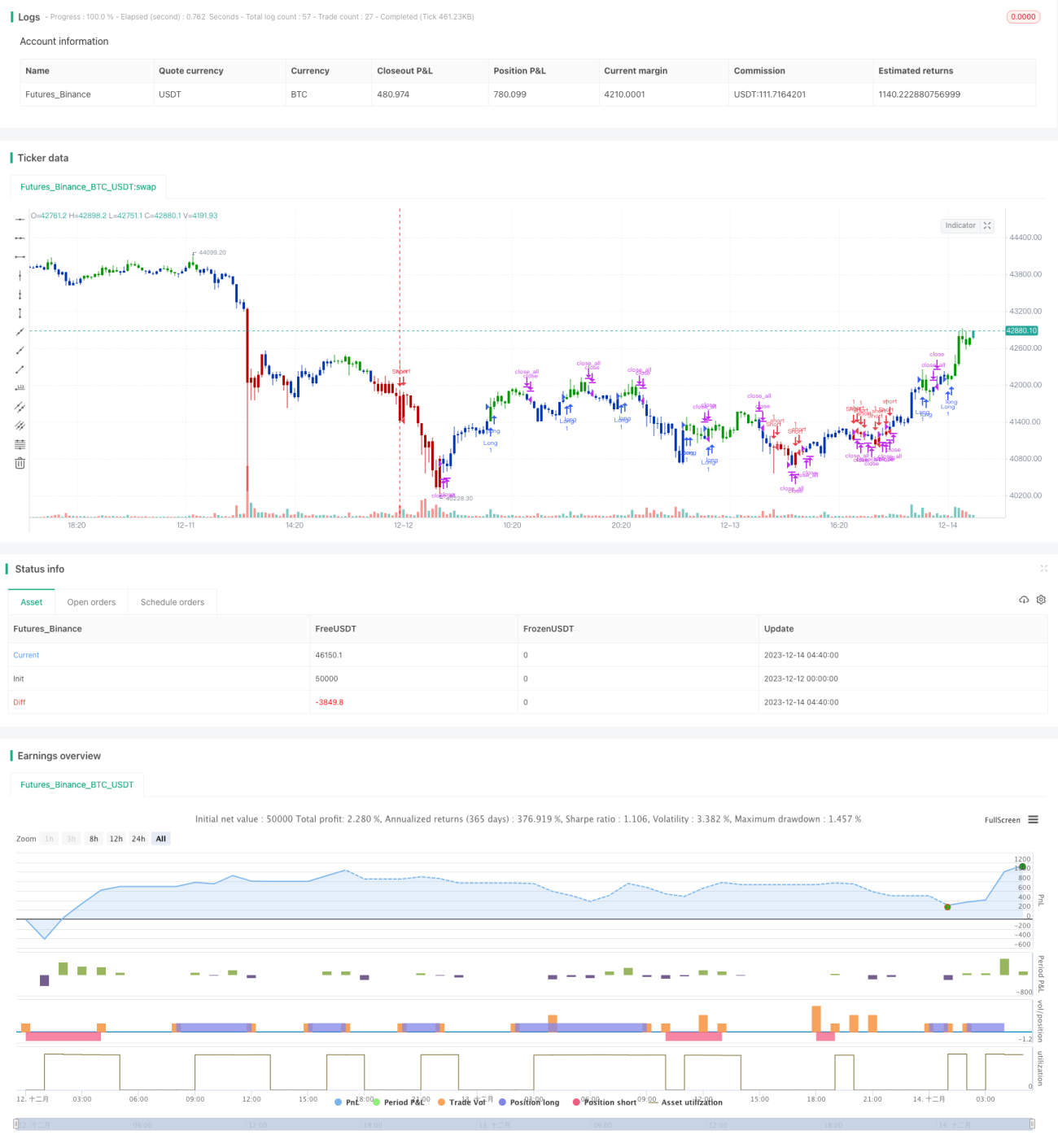

/*backtest

start: 2023-12-12 00:00:00

end: 2023-12-14 05:00:00

period: 20m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/08/2021

// This is combo strategies for get a cumulative signal. - 1