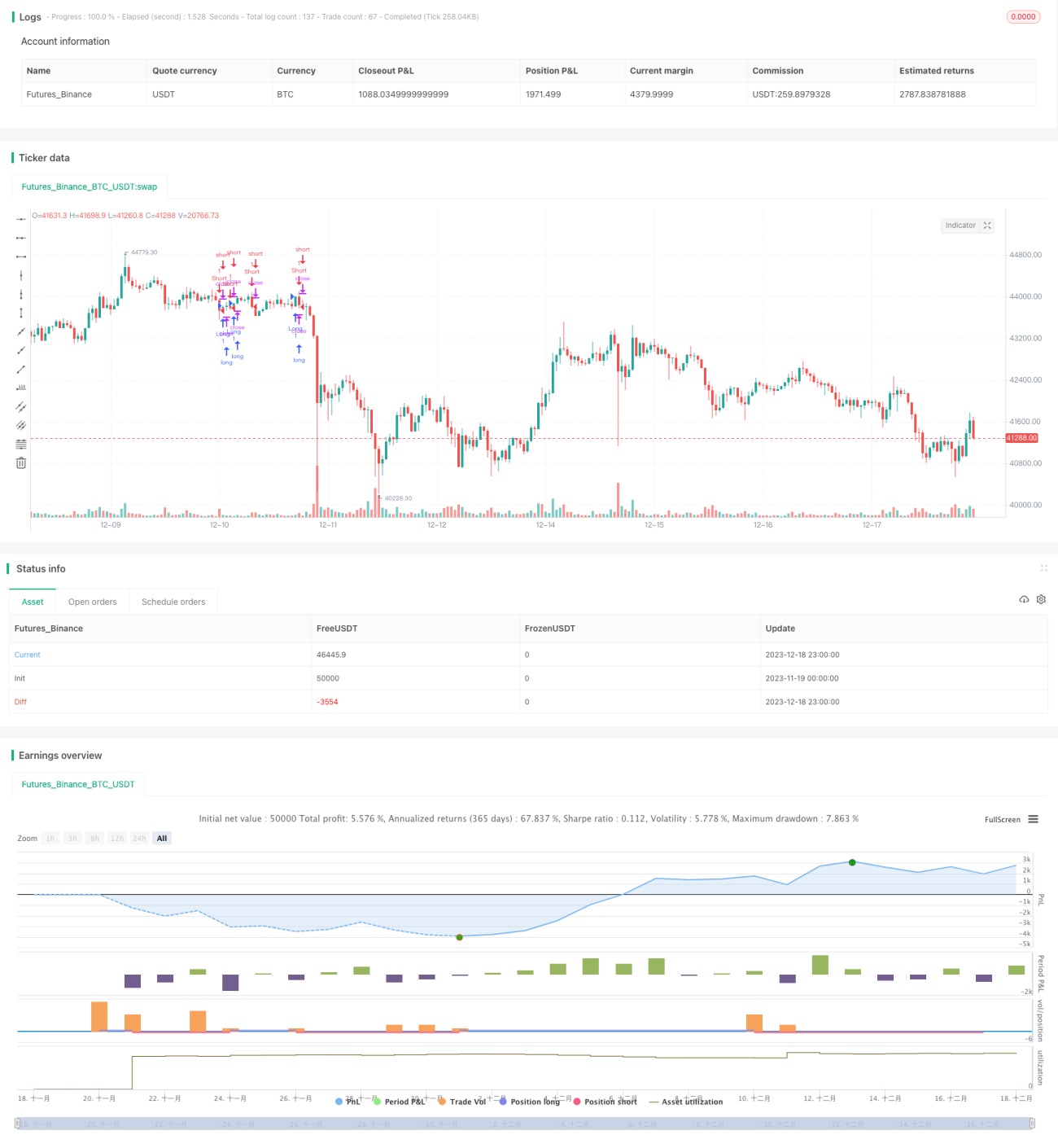

Estrategia de trading cuantitativo basada en tendencia de liquidez

Resumen

Esta estrategia se denomina "Estrategia de tendencia impulsada por liquidez" (Liquidity Driven Trend Strategy) y tiene como objetivo identificar la dirección de la tendencia de precios en diferentes marcos temporales y tomar decisiones de compra o venta en consecuencia. La estrategia utiliza un sistema de doble media móvil para determinar la tendencia y aprovecha el Índice de Fuerza Relativa (RSI) de la diferencia en múltiples marcos temporales para reaccionar rápidamente a los cambios de tendencia.

Principio de la estrategia

La lógica central de esta estrategia se basa en el indicador CHOP, donde el sistema de medias móviles determina la dirección de la tendencia principal. En concreto, la estrategia calcula los valores RSI de la línea rápida (Length=20) y la línea lenta (Length=50) en un marco temporal de alta frecuencia, y calcula la diferencia entre ambas. Cuando el RSI de la línea rápida cruza por encima del RSI de la línea lenta, se considera alcista y se genera una señal de compra; por el contrario, cuando cruza por debajo, se considera bajista y se genera una señal de venta. La diferencia del RSI, que varía con las subidas y bajadas de precios, permite detectar de forma sensible los puntos de cambio de tendencia.

La estrategia también introduce una determinación en múltiples marcos temporales: se calcula la diferencia del RSI en un período de mayor nivel (por ejemplo, gráfico diario) para determinar la dirección general de la tendencia; según el resultado de ese marco superior, se ejecutan las compras o ventas específicas en un período de menor nivel (por ejemplo, gráfico de 5 minutos). Esta combinación de múltiples marcos temporales considera tanto la determinación de la tendencia en el marco superior como la flexibilidad operativa en el marco inferior.

Ventajas de la estrategia

- Utiliza la diferencia del RSI para detectar posibles inversiones de tendencia, reaccionando de forma anticipada y sensible.

- Aplica el enfoque de múltiples marcos temporales: el marco superior determina la tendencia, el marco inferior ejecuta las operaciones.

- El indicador RSI refleja los cambios de precio y volumen, mostrando la liquidez del mercado y el nivel de participación.

- Parámetros simples, fáciles de entender, explicar y ajustar.

Riesgos de la estrategia y soluciones

- Pueden producirse señales falsas de ruptura al utilizar el cruce de medias móviles.

- Las rupturas fallidas pueden generar pérdidas innecesarias.

Soluciones:

- Ajustar los parámetros de las medias móviles para reducir la probabilidad de rupturas falsas.

- Agregar filtros adicionales para evitar entradas innecesarias.

Direcciones de optimización de la estrategia

- Utilizar el algoritmo de filtro de Kalman para optimizar los parámetros del RSI.

- Agregar indicadores auxiliares como MACD para mejorar la confirmación.

- Combinar cambios en el volumen de negociación para establecer niveles de salida dinámicos.

Resumen

Esta estrategia emplea la diferencia del RSI para detectar cambios potenciales en la tendencia, logrando capturar puntos de inflexión de forma sensible. El uso de múltiples marcos temporales asegura tanto la identificación de la tendencia general como una mayor flexibilidad en las operaciones concretas. En comparación con otras estrategias de seguimiento de tendencia, esta es más simple y directa, con parámetros intuitivos que facilitan el ajuste y la optimización. En general, la estrategia conforma un sistema de trading de tendencias eficiente y práctico, que merece una mayor exploración y aplicación.

- 1