Estrategia cuantitativa de doble indicador

Resumen

Esta estrategia combina el indicador de reversión 123 y el indicador RAVI para generar señales de trading. El 123 es un indicador de reversión que utiliza la evolución del precio de una acción durante dos días consecutivos para predecir la dirección futura del precio. El RAVI, por su parte, determina si el precio ha entrado en zona de sobrecompra o sobreventa. La estrategia decide abrir posiciones largas o cortas basándose en la combinación de las señales de ambos indicadores.

Principio de la Estrategia

Reversión 123

Este indicador se basa en el valor K del oscilador estocástico. Concretamente, cuando el precio de cierre del día actual es inferior al de los dos días anteriores y la línea lenta del estocástico de 9 períodos está por debajo de 50, se abre una posición larga. Cuando el precio de cierre del día actual es superior al de los dos días anteriores y la línea rápida del estocástico de 9 períodos está por encima de 50, se abre una posición corta. De esta forma se confirma la entrada mediante puntos de reversión.

Indicador RAVI

Este indicador juzga las compras y ventas mediante la divergencia entre una línea rápida y una línea lenta. Específicamente, la diferencia entre la media móvil de 7 días y la de 65 días; cuando es mayor que un determinado parámetro se abre una posición larga, y cuando es menor se abre una posición corta. Se utilizan los cruces (cruce dorado/cruce de la muerte) de líneas rápidas y lentas para determinar las zonas de sobrecompra/sobreventa.

Señales de la Estrategia

Se genera una señal cuando el 123 y el RAVI coinciden en la misma dirección (largo o corto). La señal de largo se produce cuando ambos indicadores valen 1, y la señal de corto cuando ambos valen -1. De esta manera, mediante la confirmación de dos indicadores, se evitan señales erróneas de un único indicador.

Análisis de Ventajas

- La combinación de dos indicadores mejora la precisión de las señales y evita señales falsas.

- El 123 utiliza información de velas, mientras que el RAVI utiliza medias móviles, ofreciendo una visión del mercado desde múltiples ángulos.

- Los parámetros del RAVI son ajustables, lo que permite optimizarlos para diferentes instrumentos y condiciones de mercado.

- Al combinar reversión con tendencia, se pueden capturar tanto giros como seguir la tendencia.

Riesgos y Optimización

- La combinación de dos indicadores puede generar señales no coincidentes con frecuencia. Se podría considerar un parámetro de diferencia de precios: cuando la divergencia entre los indicadores esté dentro de cierto rango, también se podría generar señal.

- El 123 es una estrategia de alta frecuencia que necesita combinarse con otras estrategias de baja frecuencia para reducir la frecuencia de trading.

- El RAVI es bueno capturando tendencias de medio-largo plazo; combinarlo con indicadores de corto plazo puede mejorar la capacidad de la estrategia para resistir riesgos.

Conclusión

Esta estrategia considera tanto factores de reversión como de tendencia, y mediante la confirmación de dos indicadores reduce la probabilidad de señales erróneas. Como próximos pasos, se podría introducir algoritmos de aprendizaje automático para lograr una optimización adaptativa de parámetros, o considerar la combinación con otros tipos de estrategias para mantener la rentabilidad mientras se reduce la máxima pérdida.

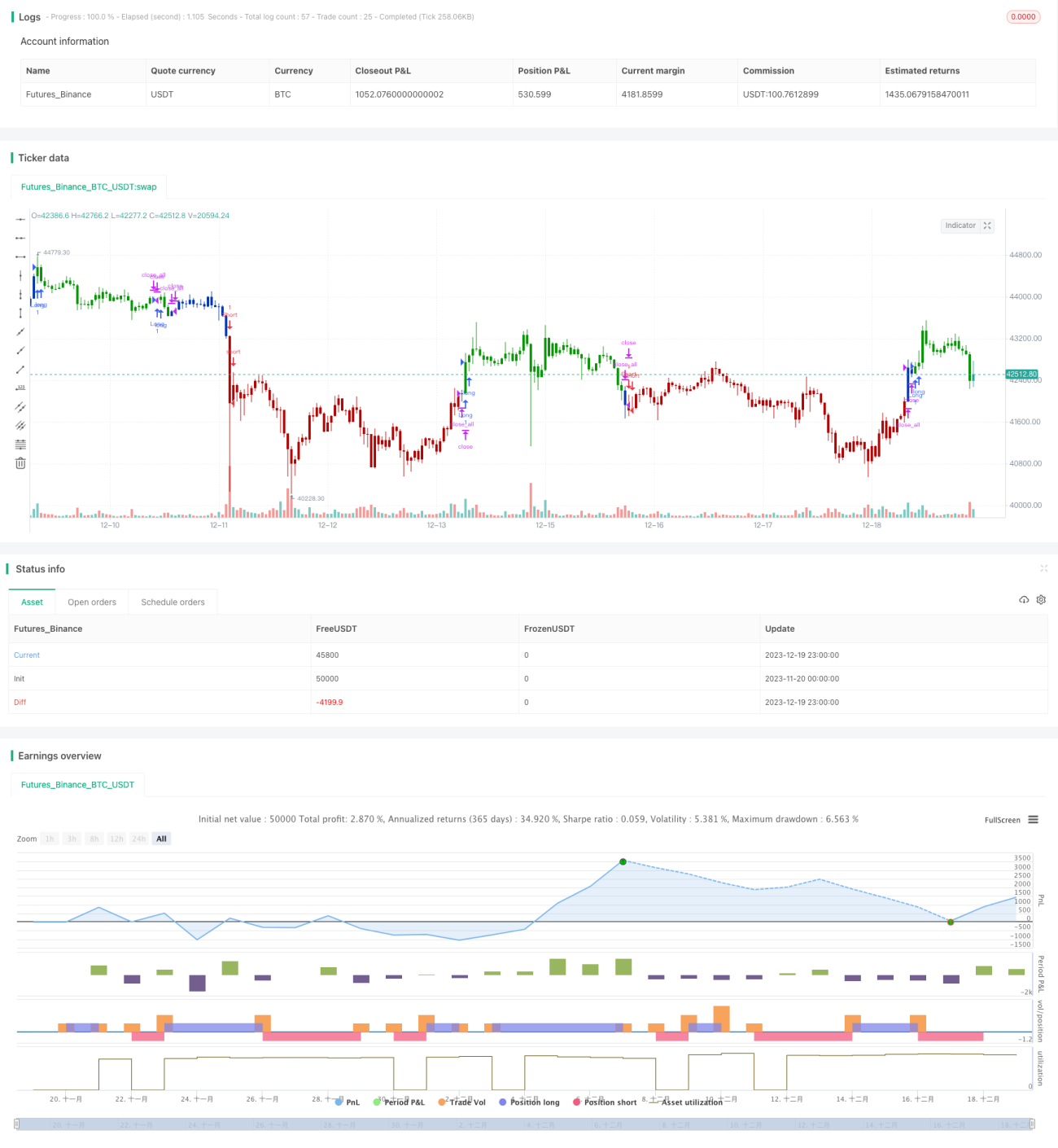

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 31/05/2021

// This is combo strategies for get a cumulative signal. - 1