Estrategia cuantitativa de corto plazo de la Nube Ichimoku

Resumen

La estrategia cuantitativa de scalping con nube Ichimoku (Ichimoku Cloud Quant Scalping Strategy) es una estrategia cuantitativa de corto plazo que combina el Ichimoku Kinko Hyo y el Índice de Movimiento Direccional Promedio (ADX). Esta estrategia utiliza el indicador de nube Ichimoku para determinar la dirección de la tendencia y el ADX para filtrar mercados sin tendencia, realizando operaciones de corto plazo en mercados con tendencia.

Principio de la estrategia

La estrategia consta principalmente de dos partes:

-

Indicador de nube Ichimoku para determinar la dirección de la tendencia

- Línea de Conversión: línea media de los últimos 7 períodos

- Línea Base: línea media de los últimos 26 períodos

- Leading Span A: punto medio entre la Línea de Conversión y la Línea Base

- Leading Span B: línea media de los últimos 52 períodos

Cuando el precio está por encima de la nube, es tendencia alcista; por debajo, tendencia bajista. La estrategia utiliza la ruptura de la Línea de Conversión para determinar el cambio de tendencia.

-

Indicador ADX para filtrar mercados sin tendencia

Cuando el ADX es superior a 20, indica un mercado con tendencia y la estrategia genera señales de trading. Cuando es inferior a 20, indica consolidación y la estrategia no opera.

Reglas de trading:

- Entrada larga: el precio rompe por encima de la Línea de Conversión y el ADX es superior a 20

- Entrada corta: el precio rompe por debajo de la Línea de Conversión y el ADX es superior a 20

- Stop loss: 150 pips

- Take profit: 200 pips

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

-

Montarse en la tendencia y evitar la consolidación. El indicador de nube Ichimoku puede determinar con precisión la dirección y los puntos de inflexión de la tendencia, y al combinarse con el ADX filtra los mercados laterales, evitando falsas rupturas.

-

Control de drawdown. El stop loss se establece en 150 pips, lo que controla eficazmente la pérdida por operación.

-

Alta relación riesgo-beneficio. El take profit es de 200 pips y el stop loss de 150 pips, con una relación de 1.33, lo que facilita la rentabilidad.

-

Frecuencia de trading moderada. Solo se opera en mercados con tendencia, evitando entradas y salidas de alta frecuencia.

Análisis de riesgos

La estrategia también presenta los siguientes riesgos:

-

Riesgo de fallo en la determinación de la tendencia. Si el indicador de nube Ichimoku falla al detectar el cambio de tendencia, puede generar señales incorrectas. Se puede optimizar extendiendo adecuadamente los períodos de los parámetros.

-

Riesgo de que el stop loss sea superado. En mercados rápidos, el stop loss podría ser sobrepasado. Se puede implementar un trailing stop o considerar aumentar el rango del stop loss.

-

Riesgo en sesiones nocturnas y pre-mercado. La estrategia opera por defecto solo en sesión diurna; el juicio durante la noche y el pre-mercado podría fallar. Se puede configurar trading 24 horas o desarrollar estrategias específicas para antes y después de la sesión.

Direcciones de optimización

La estrategia se puede optimizar en las siguientes direcciones:

-

Optimización de parámetros de la nube Ichimoku. Se pueden probar diferentes parámetros para la Línea de Conversión, la Línea Base y la Línea Adelantada, encontrando la combinación óptima.

-

Optimización de parámetros y umbral del ADX. Se pueden probar diferentes períodos y umbrales de filtro del ADX para encontrar los parámetros óptimos.

-

Optimización de take profit y stop loss. Se puede determinar los puntos óptimos de take profit y stop loss mediante backtesting con datos históricos.

-

Estrategia de trailing stop. Implementar un stop loss dinámico para seguir mejor la tendencia y asegurar ganancias.

-

Indicadores auxiliares de tendencia. Agregar indicadores como MACD, KD, etc., para ayudar a determinar la tendencia y mejorar la precisión de las señales.

-

Optimización adaptativa. Ajustar los parámetros de la estrategia individualmente para instrumentos con diferencias significativas.

Conclusión

La estrategia cuantitativa de scalping con nube Ichimoku integra las ventajas del indicador de nube Ichimoku y el ADX, permitiendo determinar con precisión los puntos de inflexión de la tendencia y filtrar eficazmente los mercados laterales, evitando señales falsas. Esta estrategia tiene una alta relación riesgo-beneficio y un drawdown controlable, siendo adecuada para operaciones de corto plazo siguiendo la tendencia. Mediante la optimización de parámetros, stop loss, indicadores auxiliares y otros medios, se puede mejorar aún más la estabilidad y rentabilidad de la estrategia.

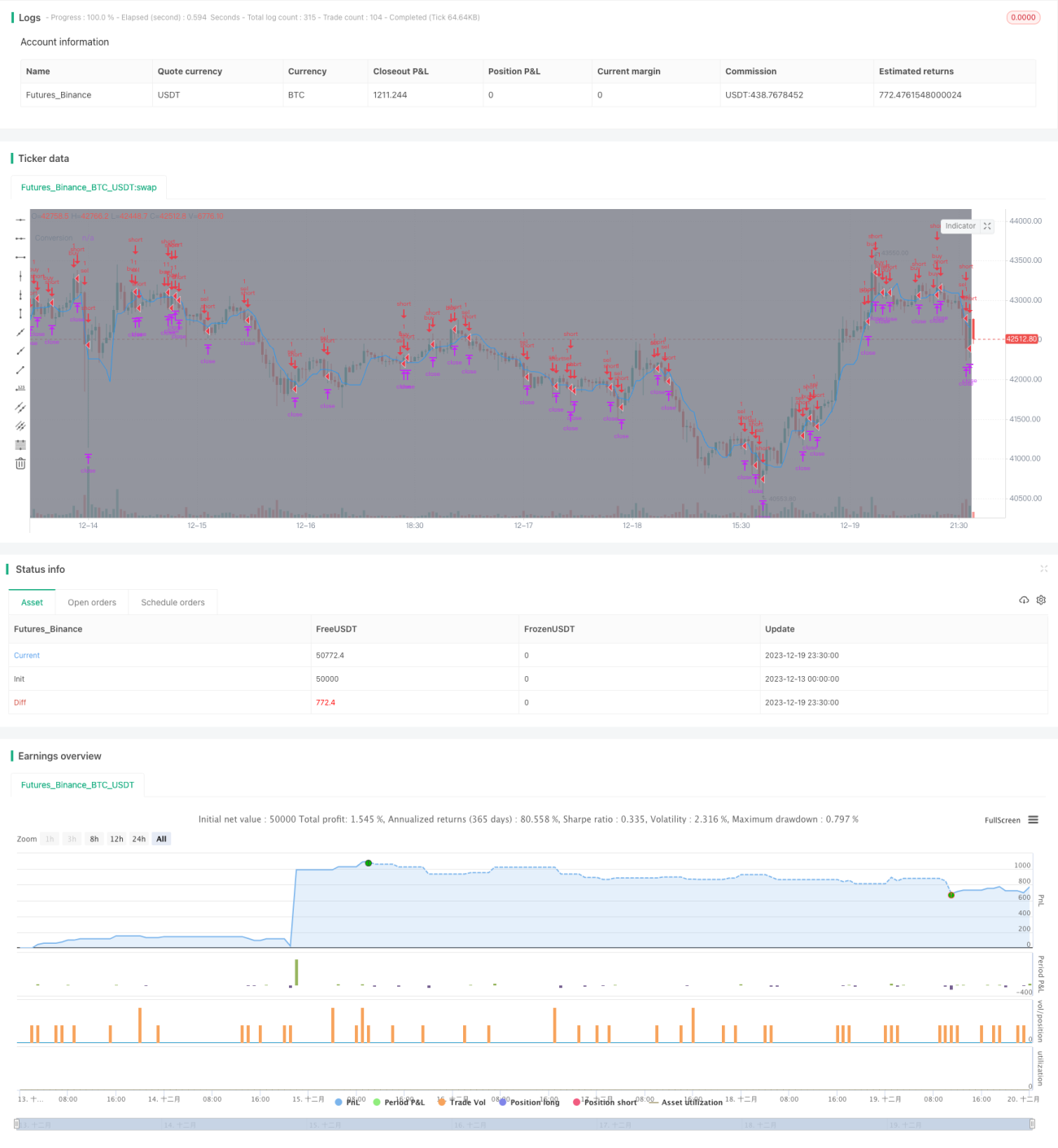

/*backtest

start: 2023-12-13 00:00:00

end: 2023-12-20 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title='[STRATEGY][RS]Spot/Binary Scalper V0', shorttitle='IC', overlay=true, initial_capital=100000, currency=currency.USD)

// || Adapted from:

// || http://www.binaryoptionsedge.com/topic/1414-ta-spot-scalping-it-works-damn-good/?hl=singh- 1