Estrategia de cruce de medias móviles con reversión de impulso

Resumen

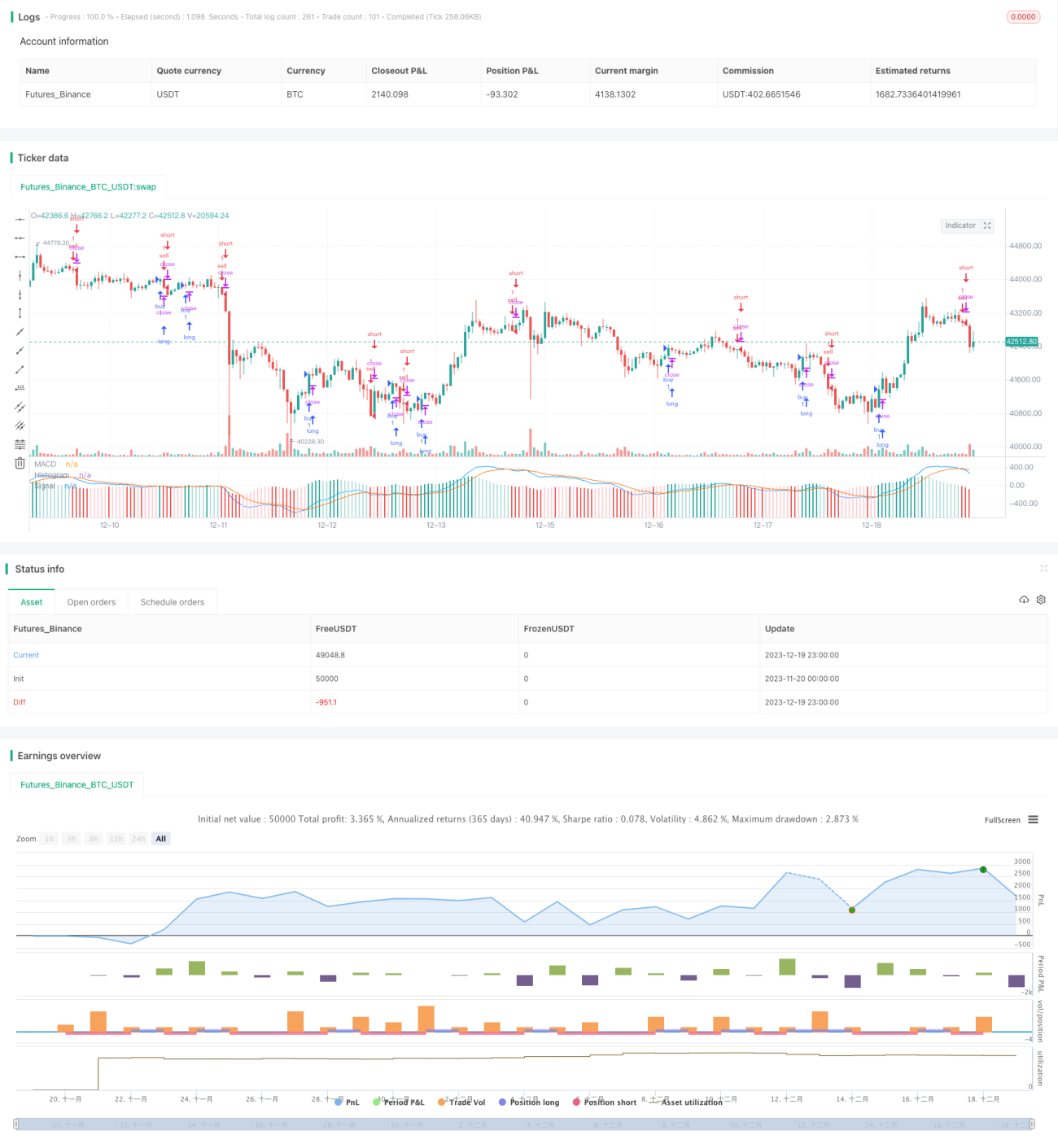

Esta estrategia es una estrategia de trading de reversión de momentum basada en el indicador MACD. Calcula la diferencia entre una media móvil rápida y una media móvil lenta para generar el indicador MACD. Cuando el MACD pasa de positivo a negativo, se genera una señal de venta; cuando pasa de negativo a positivo, se genera una señal de compra. Además, la estrategia combina el suavizado de la línea de señal del MACD para filtrar parte del ruido en las señales de trading.

Principio de la estrategia

El indicador central de esta estrategia es el MACD, que se compone de una media móvil rápida, una media móvil lenta y una línea de señal. Primero se calculan la EMA rápida y la EMA lenta, con parámetros de 12 días para la rápida y 26 días para la lenta. Luego se calcula la diferencia entre ambas como el indicador MACD. El MACD refleja la tendencia del precio de las acciones mediante el concepto de momentum. Cuando la EMA rápida sube más que la EMA lenta, indica que la acción está en una tendencia alcista y el MACD es positivo; en caso contrario, la acción está en una tendencia bajista y el MACD es negativo.

Para filtrar el ruido, la estrategia introduce un indicador de línea de señal que realiza un suavizado adicional del MACD. El parámetro de la línea de señal se establece como una EMA de 9 días. Finalmente, se calcula la diferencia entre el MACD y la línea de señal como señal de trading. Cuando esta diferencia pasa de positiva a negativa, se genera una señal de venta; cuando pasa de negativa a positiva, se genera una señal de compra.

Análisis de ventajas

Esta estrategia presenta principalmente las siguientes ventajas:

- Utiliza el indicador MACD para identificar puntos de reversión del precio de las acciones, capturando oportunidades de reversión a corto plazo.

- Combina el suavizado de la línea de señal para filtrar parte del ruido en las señales de trading, reduciendo señales falsas.

- Los parámetros de la estrategia se pueden ajustar libremente, permitiendo al trader adaptarse a los cambios del mercado según las circunstancias reales.

- La lógica de cálculo es simple y clara, fácil de entender e implementar, adecuada para principiantes que deseen aprender e investigar.

- La combinación de indicadores y señales es diversa, ofreciendo un amplio margen para la optimización y una gran capacidad de expansión.

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

- Al buscar reversiones a corto plazo del precio de las acciones, puede aumentar la frecuencia de trading y los costos de transacción.

- El indicador MACD tiende a generar señales falsas durante movimientos prolongados y unidireccionales del precio de las acciones, ya sea al alza o a la baja.

- Si los parámetros no son adecuados, la señal puede retrasarse, perdiendo los mejores puntos de entrada.

- La estrategia es relativamente simple y su rendimiento puede verse afectado en condiciones de mercado complejas.

Para mitigar los riesgos anteriores, se pueden implementar las siguientes mejoras:

- Optimizar los parámetros para reducir la frecuencia de trading. Por ejemplo, aumentando el período de la línea de señal.

- Agregar condiciones de filtro para evitar quedar atrapado en tendencias a largo plazo. Por ejemplo, combinar con otros indicadores de seguimiento para evaluar tendencias de corto y largo plazo.

- Utilizar órdenes limitadas para rastrear el mejor precio.

- Incorporar más factores para evaluar el estado del mercado, evitando operar en mercados anormales.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Optimizar los parámetros del MACD y de la línea de señal para encontrar la mejor combinación de parámetros.

- Agregar otros indicadores auxiliares para evaluar tendencias de corto y largo plazo, evitando operar en contra de la tendencia. Por ejemplo, incorporar el indicador de media móvil o las Bandas de Bollinger.

- Combinar con indicadores de volumen, como el indicador de volumen de equilibrio, para evitar rupturas falsas.

- Establecer parámetros agrupados según las características de diferentes acciones para que la estrategia sea más adaptable.

- Añadir ajustes de stop loss y take profit para controlar las pérdidas y ganancias por operación.

- Evaluar la calidad de las acciones mediante indicadores financieros, cambios en calificaciones, etc., para seleccionar un pool de acciones de alta calidad.

Estas medidas de optimización pueden mejorar la estabilidad, la tasa de aciertos y la rentabilidad de la estrategia. También sientan las bases para el desarrollo continuo y la mejora de la misma.

Conclusión

Esta estrategia es una típica estrategia de trading de reversión a corto plazo. Utiliza el indicador MACD, simple y claro, para reflejar los cambios de momentum de las acciones, y se complementa con la línea de señal para determinar puntos de entrada específicos. Con una parametrización adecuada, puede aprovechar las oportunidades de reversión de precios a corto plazo y obtener rendimientos extraordinarios.

Por supuesto, ningún indicador único ni estrategia simple puede adaptarse perfectamente a todas las situaciones complejas del mercado. Los inversores deben prestar atención a los riesgos, seleccionar la estrategia según su situación personal y tolerancia al riesgo, y monitorear continuamente las condiciones del mercado, optimizar los parámetros de la estrategia y las reglas de trading. Solo a través del aprendizaje y la mejora constantes se puede lograr un rendimiento de inversión estable a largo plazo.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//study(title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

strategy (title="MACD Strategy by Sedkur", shorttitle="MACD Strategy by Sedkur")

- 1