Estrategia de trading técnico compuesta de tres dragones

Resumen

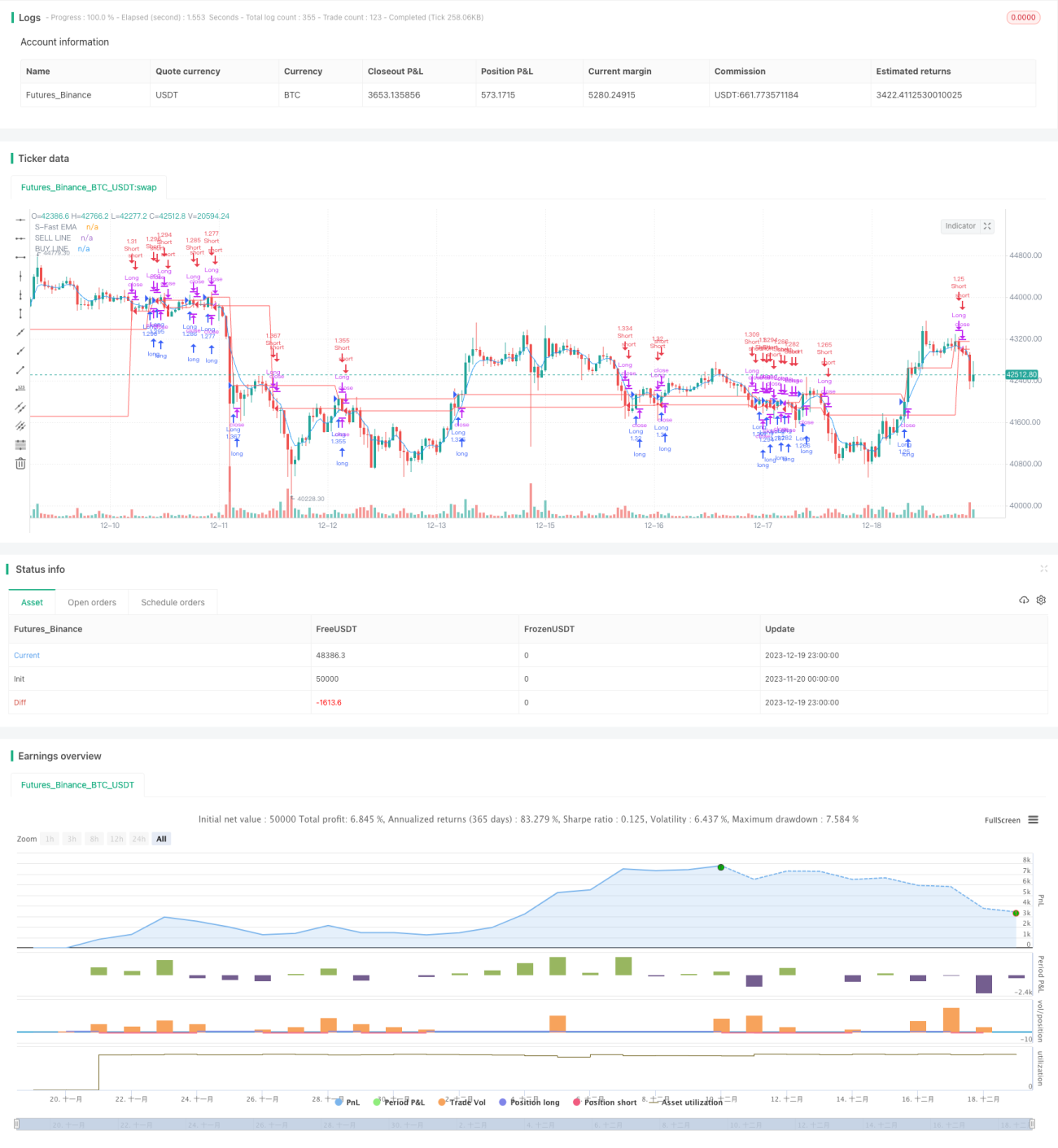

El sistema Three Dragons es una estrategia de trading técnico compuesta que combina el indicador de tendencia de precio-volumen extendido, el canal de Donchian y el SAR parabólico. La estrategia utiliza las ventajas complementarias de estos tres indicadores para identificar la dirección de la tendencia del mercado y las posibles señales de compra y venta.

Principio de la estrategia

La estrategia primero utiliza el indicador de tendencia de precio-volumen extendido y el canal de Donchian para juzgar la dirección de la tendencia del mercado. Cuando el indicador de tendencia de precio-volumen extendido está por encima de la línea base y el precio está por encima de la banda superior del canal de Donchian, indica una tendencia alcista; por el contrario, cuando el indicador está por debajo de la línea base y el precio está por debajo de la banda inferior del canal de Donchian, indica una tendencia bajista.

Después de identificar la dirección de la tendencia del mercado, la estrategia introduce el indicador SAR parabólico para identificar momentos específicos de compra y venta. Cuando el SAR parabólico cruza por debajo del precio, se genera una señal de compra; cuando cruza por encima del precio, se genera una señal de venta.

Para validar aún más las señales, la estrategia también confirma la dirección de la tendencia en múltiples marcos de tiempo, evitando entrar durante períodos de alta volatilidad del mercado. Además, la estrategia establece múltiples niveles de toma de ganancias para asegurar beneficios y controlar el riesgo.

Análisis de ventajas

La mayor ventaja del sistema Three Dragons radica en la combinación de tres tipos diferentes de indicadores que se complementan, lo que permite un juicio más completo y preciso de la dirección del mercado. Específicamente, las principales ventajas son:

- El indicador de tendencia de precio-volumen extendido identifica con precisión los puntos de cambio de tendencia y la fuerza de la misma, con una base sólida;

- El canal de Donchian puede juzgar claramente la dirección de la tendencia y capturar bien las tendencias;

- El uso del SAR parabólico junto con los indicadores de tendencia permite identificar puntos de compra y venta con mayor precisión.

Mediante la integración orgánica de los indicadores, se pueden aprovechar al máximo las fortalezas de cada uno, lo que permite al sistema Three Dragons realizar juicios precisos sobre las tendencias a mediano y largo plazo, e identificar puntos de entrada y salida con mayor exactitud, logrando así una mejor relación riesgo-rendimiento.

Análisis de riesgos

Como estrategia de combinación de indicadores, el sistema Three Dragons tiene un riesgo general controlable, pero aún presenta ciertos riesgos a tener en cuenta:

- El indicador de tendencia de precio-volumen extendido puede dar juicios erróneos en casos de falsas rupturas y reversiones de gran volumen;

- Durante períodos de consolidación lateral, el canal de Donchian puede estrecharse, aumentando la probabilidad de señales falsas;

- Una configuración inadecuada de los parámetros del SAR parabólico también puede afectar la identificación de puntos de compra y venta.

Para mitigar estos riesgos, recomendamos ajustar adecuadamente los parámetros de los indicadores y complementar con otros indicadores para reducir la probabilidad de fallo de un solo indicador. Además, un stop loss adecuado y una gestión de posiciones son cruciales para el control general del riesgo de la estrategia.

Optimización de la estrategia

El sistema Three Dragons aún tiene margen de mejora:

- Se pueden introducir algoritmos de aprendizaje automático para optimizar automáticamente los parámetros de los indicadores;

- Se podría considerar la incorporación de indicadores de volatilidad para ayudar en el juicio, mejorando la estabilidad de la estrategia;

- Se pueden combinar indicadores de sentimiento para evaluar el impacto de las fluctuaciones emocionales del público en la estrategia.

Mediante la optimización algorítmica de parámetros, la combinación de múltiples indicadores y el análisis cuantitativo del comportamiento, es posible mejorar aún más la rentabilidad y estabilidad del sistema Three Dragons. Continuaremos monitoreando las tecnologías de vanguardia en la industria y optimizando y mejorando continuamente el sistema de estrategia.

Conclusión

El sistema Three Dragons es una estrategia de combinación de indicadores técnicos que, a través de las ventajas complementarias del indicador de tendencia de precio-volumen extendido, el canal de Donchian y el SAR parabólico, juzga la dirección del mercado e identifica puntos de compra y venta. Esta estrategia es precisa en sus juicios, tiene un riesgo controlable y ha sido validada múltiples veces, siendo un sistema de estrategia efectivo adecuado para inversores de mediano y largo plazo. Continuaremos optimizando el sistema Three Dragons para lograr una mejor relación riesgo-rendimiento.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="TRIPLE DRAGON SYSTEM", overlay=true,default_qty_type = strategy.percent_of_equity,default_qty_value=100,initial_capital=1000,pyramiding=0,commission_value=0.01)

/////////////// DRAG-ON ///// EMA'S ///////////////

emar = ta.ema(close,5)- 1