Estrategia cuantitativa de momentum basada en el Momento de Presión de LazyBear

Resumen

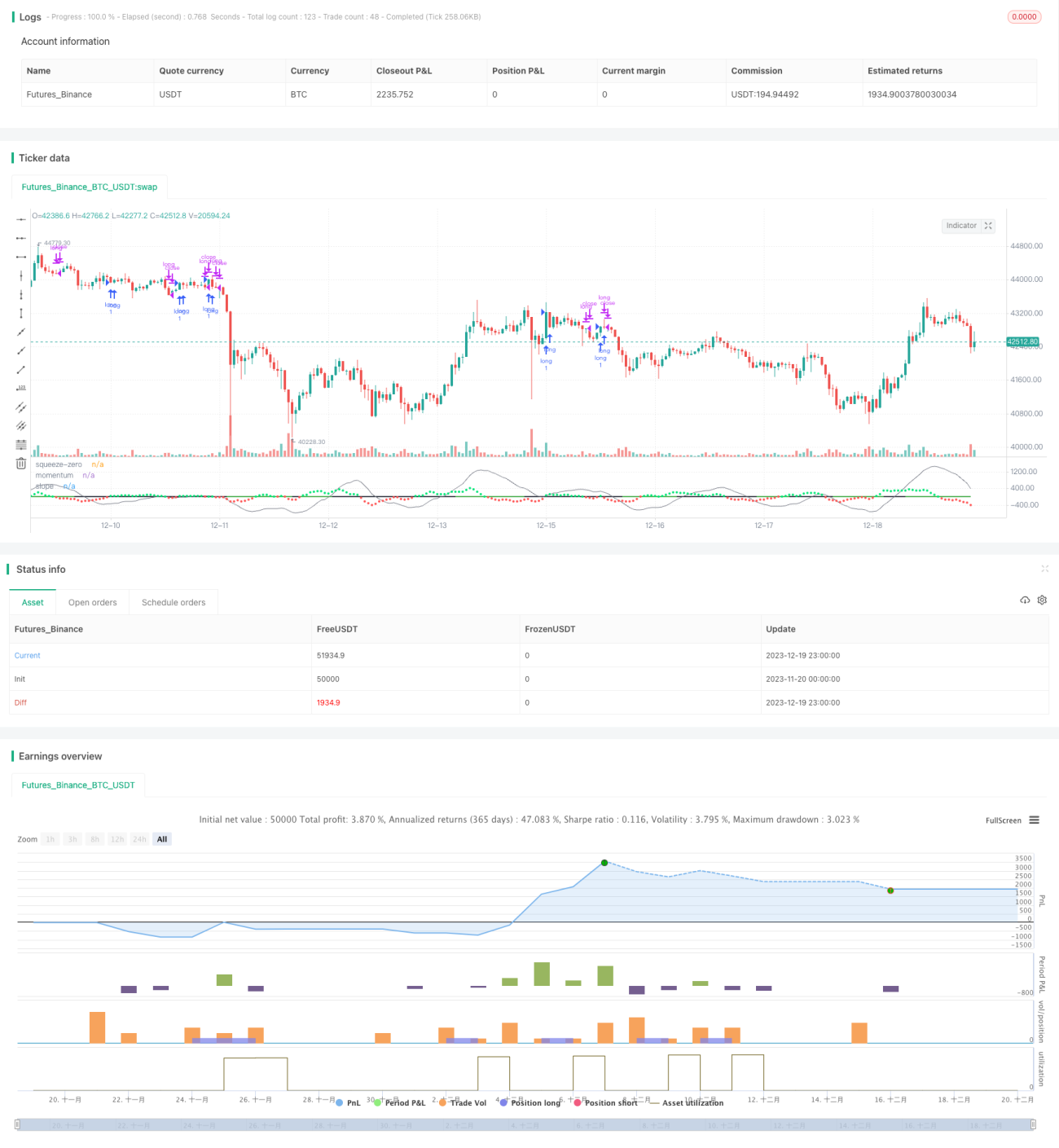

La idea principal de esta estrategia se basa en el indicador Squeeze Momentum de LazyBear para analizar los momentos de compra y venta. Examina los puntos de inflexión de la tendencia del impulso para localizar máximos y mínimos, que sirven como señales de venta y compra. Dado que se trata de una estrategia larga, también considera la media móvil exponencial de 50 períodos para identificar una tendencia alcista. Si el cierre de la vela es superior a la media móvil exponencial de 50 días y esta media móvil se encuentra en una tendencia alcista, se ejecuta la señal de compra. Si no se cumplen estas condiciones, se ignora la señal de compra.

Principio de la Estrategia

Esta estrategia combina el indicador de Bandas de Bollinger y el indicador de Canales de Keltner para identificar tendencias y zonas de presión. En concreto, calcula las Bandas de Bollinger de 20 períodos y los canales superior e inferior del Canal de Keltner de 20 períodos. Cuando las Bandas de Bollinger están completamente dentro del Canal de Keltner, se considera una señal de compresión. Se identifica una zona de compresión cuando la banda inferior de Bollinger supera el canal inferior de Keltner y la banda superior de Bollinger está por debajo del canal superior de Keltner. Por el contrario, cuando la banda inferior de Bollinger está por debajo del canal inferior de Keltner y la banda superior de Bollinger está por encima del canal superior de Keltner, se reconoce como una zona sin compresión.

Además, la estrategia utiliza un análisis de regresión lineal para estudiar la tendencia y la pendiente del cambio de impulso. Calcula el valor de regresión lineal del precio menos el precio típico de los últimos 20 períodos. Cuando la pendiente del valor de regresión lineal es positiva, se considera una tendencia alcista; cuando es negativa, una tendencia bajista. Dentro de la zona de compresión, si la pendiente del impulso se invierte, se genera una señal de compra o venta. Específicamente, dentro de la zona de compresión, cuando el impulso pasa de positivo a negativo, se produce una señal de venta; y cuando pasa de negativo a positivo, una señal de compra.

Para filtrar señales falsas, la estrategia también verifica si el precio de cierre es superior a la media móvil exponencial de 50 días y si esta media móvil está en una tendencia alcista. Solo cuando se cumplen ambas condiciones se ejecuta la señal de compra.

Análisis de Ventajas de la Estrategia

Se trata de una estrategia muy inteligente que utiliza simultáneamente dos tipos diferentes de indicadores para realizar un análisis multidimensional del mercado, lo que puede evitar eficazmente señales falsas. Sus ventajas específicas son:

-

Emplea de manera integral las Bandas de Bollinger, los Canales de Keltner y los indicadores de impulso para un análisis multidimensional, mejorando la precisión de las decisiones.

-

La zona de compresión permite identificar eficazmente los máximos y mínimos de la inversión del impulso, capturando con precisión los puntos de inflexión.

-

El filtro de tendencia basado en el precio de cierre y la media móvil exponencial de 50 días evita abrir posiciones repetidamente durante períodos de consolidación.

-

Solo emite señales dentro de la zona de compresión, lo que reduce las señales falsas y aumenta la probabilidad de obtener ganancias.

-

Los parámetros de la estrategia ofrecen un amplio margen de optimización, permitiendo ajustes específicos mediante la modificación de períodos y otros parámetros.

-

Combina perspectivas a corto y largo plazo, considerando tanto la tendencia general como los indicadores de medio y corto plazo, con una dirección larga claramente definida.

Análisis de Riesgos

Aunque la estrategia integra múltiples indicadores técnicos, aún presenta ciertos riesgos:

-

Cuando las Bandas de Bollinger y los Canales de Keltner divergen, se pueden perder oportunidades de compra/venta.

-

En mercados con subidas o bajadas bruscas, la estrategia puede sufrir pérdidas significativas.

-

En entornos de alta volatilidad, la compresión puede no ser evidente, generando pocas señales.

-

Durante las transiciones entre mercados alcistas y bajistas, es fácil que se produzcan pérdidas por ajuste.

Para mitigar estos riesgos, se pueden adoptar las siguientes medidas:

-

Optimizar los parámetros para que las Bandas de Bollinger y los Canales de Keltner estén lo más sincronizados posible.

-

Establecer un nivel de stop-loss para controlar las pérdidas individuales.

-

Utilizar esta estrategia como parte de una cartera de estrategias, combinándola con otras.

-

Reducir el tamaño de la posición en mercados de alta volatilidad.

Direcciones de Optimización

La estrategia tiene un gran potencial de mejora. Las principales direcciones de optimización son:

-

Ajustar los períodos de las Bandas de Bollinger y los Canales de Keltner para que estén lo más sincronizados posible.

-

Probar diferentes factores multiplicadores para encontrar la combinación óptima de parámetros.

-

Incorporar otros indicadores para confirmación, como el RSI.

-

Utilizar modelos como el de WenCai WuXian para determinar la fase del mercado y aplicar la estrategia de forma selectiva.

-

Emplear métodos de aprendizaje automático para optimizar dinámicamente los parámetros.

-

Realizar backtesting en diferentes criptomonedas para encontrar los activos más adecuados.

-

Explorar el rendimiento de la estrategia en marcos temporales más largos (diario, semanal, etc.).

Conclusión

La estrategia cuantitativa de impulso Squeeze Momentum de LazyBear integra múltiples indicadores técnicos para identificar con precisión los puntos de inflexión del impulso dentro de la zona de compresión, evitando abrir posiciones con frecuencia en mercados sin tendencia. Define de manera sistemática reglas cuantitativas de compra y venta, y ha mostrado un rendimiento excelente en backtesting. Mediante la optimización de parámetros y la introducción de nuevos indicadores de juicio, esta estrategia aún tiene un amplio margen de mejora, lo que la hace digna de estudio y aplicación por parte de los traders cuantitativos.

- 1