Estrategia de trading de materias primas con CCI adaptativo de largo alcance para capturar fondos

Resumen

Esta estrategia se basa en el indicador Commodity Channel Index (CCI), utiliza criterios de entrada dinámicos adaptativos para determinar el momento de las reversiones de tendencia y emplea un trailing stop para asegurar ganancias. El nombre de la estrategia, "Estrategia de Trading de Commodities de Captura de Suelos CCI Adaptativa de Largo Alcance", resume sus puntos clave: usar el CCI para identificar zonas de sobreventa y capturar reversiones, y aplicar niveles de entrada dinámicos adaptativos para optimizar el momento de las entradas.

Principio de la Estrategia

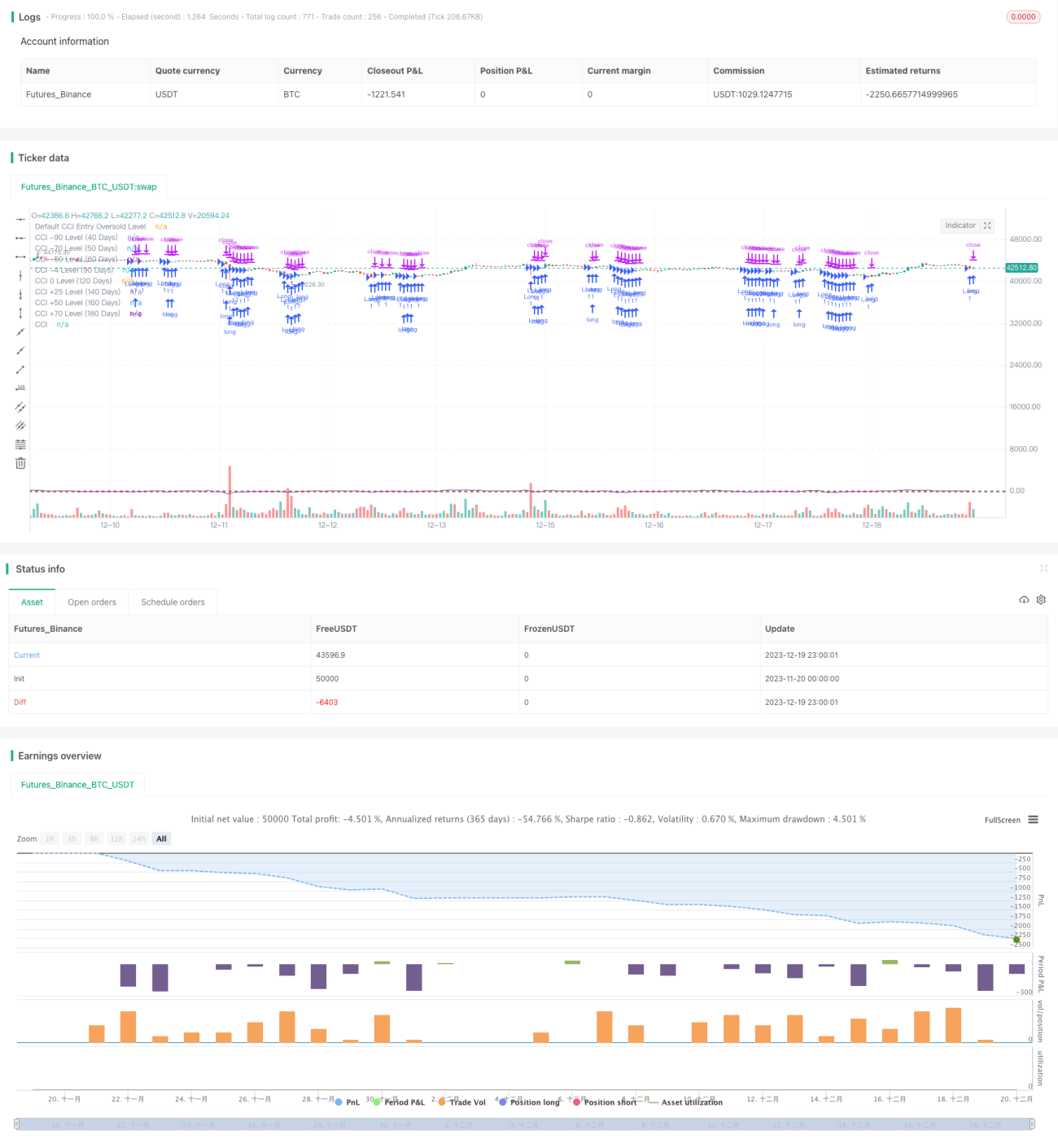

El indicador principal es el CCI, utilizado para identificar zonas de sobreventa y así señalar oportunidades de reversión de tendencia. Además, la magnitud de la zona de sobreventa del CCI varía según el activo y el entorno del mercado. Por ello, la estrategia adopta un método de "largo alcance": determina la posición del punto más bajo del CCI en un período pasado y establece dinámicamente el nivel de compra del CCI. Si el punto más bajo del CCI en los últimos 40 días es mayor que -90, entonces -90 se convierte en el nuevo nivel de sobreventa; si el mínimo del CCI en los últimos 50 días es mayor que -70, entonces -70 se convierte en el nuevo nivel; y así sucesivamente. Este diseño hace que los niveles de entrada se adapten dinámicamente a diferentes entornos de mercado: en mercados con fuertes tendencias bajistas se buscan entradas de menor riesgo, mientras que en mercados laterales los niveles de entrada son más amplios.

En concreto, el nivel de CCI predeterminado para la señal de compra es -145. Luego se evalúa la posición del mínimo del CCI en diferentes períodos (por ejemplo, 40, 50 días). Si el mínimo es superior al siguiente nivel por debajo del nivel predeterminado, por ejemplo -90, entonces se toma -90 como nuevo nivel de entrada. Si el mínimo es superior a -90, se toma -70 como nuevo nivel, y así sucesivamente. De esta manera, el nivel de entrada puede cambiar dinámicamente entre -145 / -90 / -70 / -50 / -4 / 0 / +25 / +50 / +70. Cuando el CCI está por debajo del nivel correspondiente, se genera una señal de compra.

Además, la estrategia emplea un trailing stop para asegurar ganancias; el nivel de stop se desplaza hacia arriba a medida que avanza el precio.

Análisis de Ventajas

- El uso del indicador CCI para identificar zonas de sobreventa es un enfoque claro y confiable.

- El diseño dinámico adaptable de los niveles de entrada permite que la estrategia se ajuste automáticamente a diferentes tipos de entornos de mercado.

- El diseño del trailing stop permite que la estrategia asegure las ganancias de manera efectiva.

En comparación con niveles de entrada fijos, este diseño dinámico optimiza el momento de las entradas. En mercados con una fuerte tendencia bajista, establecer un estándar de entrada más alto puede reducir el riesgo; mientras que en mercados laterales o de consolidación, reducir el estándar de entrada permite capturar más oportunidades. Este diseño mejora la adaptabilidad de la estrategia.

El CCI en sí mismo, como indicador de sobrecompra/sobreventa, es bastante claro y confiable, y el enfoque de interpretar las reversiones de tendencia basado en el CCI es efectivo. Combinado con el diseño de entradas dinámicas, esta estrategia presenta ventajas significativas en general.

Análisis de Riesgos

- El indicador CCI no es perfecto; tiene cierto retraso. Cuando el precio supera rápidamente las lecturas del CCI, el juicio puede fallar.

- El ajuste dinámico de los niveles de entrada tampoco puede adaptarse perfectamente a los cambios del mercado; cuando el ajuste es lento, también puede perderse el momento óptimo de entrada.

- El mercado de commodities es muy volátil; un trailing stop mal configurado puede generar pérdidas significativas.

El enfoque de identificar puntos de inflexión de tendencia basado en el CCI tiene cierto retraso; cuando el precio sube o baja bruscamente, el momento de las entradas puede ser impreciso. Además, el mecanismo de adaptación dinámica de los niveles de entrada difícilmente puede coincidir perfectamente con el entorno actual del mercado, lo que significa que las entradas no siempre ocurren en el momento óptimo. Finalmente, el mercado de commodities en sí es muy volátil; incluso si se configura un trailing stop, una configuración inadecuada de los parámetros puede resultar en pérdidas considerables.

Direcciones de Optimización

- Optimizar los parámetros del CCI y el período de suavizado, probando el efecto del CCI con diferentes longitudes de tiempo.

- Probar más tipos de niveles de entrada, buscando mejores valores predeterminados o diseños adaptativos.

- Probar diferentes parámetros de trailing stop, aumentando adecuadamente el margen del stop para adaptarse a la alta volatilidad del mercado de commodities.

Principalmente se puede optimizar desde los parámetros del CCI, la configuración de los niveles de entrada y los parámetros del trailing stop. Ajustar con precisión los parámetros óptimos para activos específicos puede mejorar el rendimiento de la estrategia.

Conclusión

Esta estrategia integra el enfoque del indicador CCI para identificar sobrecompra/sobreventa con un diseño dinámico adaptativo de los niveles de entrada para capturar tendencias de ruptura. En comparación con parámetros fijos, los niveles de entrada dinámicos mejoran significativamente la adaptabilidad de la estrategia. La combinación del modo de captura de reversiones en las entradas con el trailing stop permite aprovechar oportunidades de tendencias fuertes y detener las pérdidas a tiempo. Con una configuración precisa de los parámetros, la estrategia es viable en general. Posteriormente, se puede continuar optimizando la configuración de los parámetros del CCI y la determinación de los niveles de entrada para mejorar aún más la estabilidad y la rentabilidad de la estrategia.

- 1