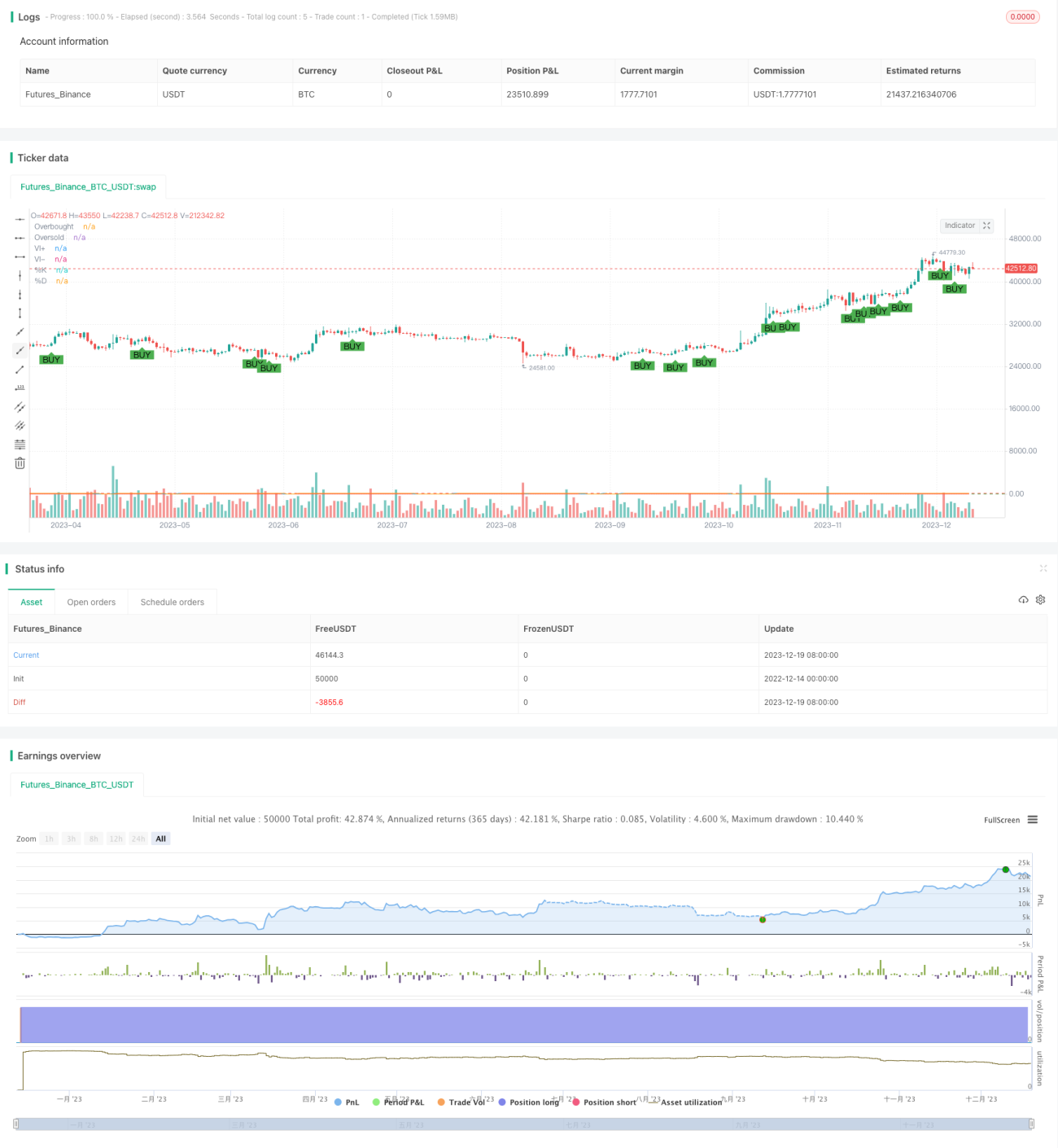

Estrategia de Vórtice Aleatorio

Resumen

La estrategia de Vortex Estocástico es una estrategia que genera una señal de compra cuando la línea K del indicador estocástico cruza por encima de la línea D y el vortex positivo es superior al vortex negativo. Esta estrategia combina las ventajas del indicador estocástico y del indicador de vortex, con el objetivo de aprovechar las oportunidades de entrada al mercado en los puntos de reversión del precio.

Principio de la estrategia

Esta estrategia se basa principalmente en dos indicadores:

-

Indicador Estocástico (Stochastic Oscillator): Este indicador compara el precio de cierre del día con los máximos y mínimos de un período determinado, reflejando si el mercado está sobrevendido o sobrecomprado. Cuando la línea rápida K del estocástico cruza por encima de la línea lenta D, se considera una señal de compra.

-

Indicador de Vortex (Vortex Indicator): Este indicador mide los movimientos de subida o bajada en forma de vórtice del mercado comparando los rangos máximos y mínimos de un período determinado. Cuando el vortex positivo es superior al vortex negativo, significa que la fuerza alcista del precio es más fuerte que la bajista, por lo que se puede comprar.

La señal de compra de esta estrategia proviene del cruce de la línea rápida K por encima de la línea lenta D del estocástico, lo que indica que el precio está revirtiendo al alza desde una zona de sobreventa; mientras que el vortex positivo superior al vortex negativo implica una fuerte tendencia alcista. Por lo tanto, estos dos señales se combinan para generar la decisión final de compra.

Análisis de ventajas

Esta estrategia combina las fortalezas de los dos indicadores, con las siguientes características:

- Captura oportuna de las reversiones alcistas: El cruce de la línea K por encima de la línea D del estocástico refleja una reversión del precio.

- El indicador de vortex confirma la fuerza alcista, evitando rupturas falsas.

- Los parámetros son ajustables, lo que permite optimizar la estrategia.

- Señales de compra visuales para una evaluación intuitiva.

- Los indicadores estocástico y de vortex tienen mecanismos integrados que no requieren grandes cantidades de datos históricos, siendo adecuados para operaciones en tiempo real.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Las señales de compra pueden ser falsas, sin posibilidad de evitar pérdidas por completo.

- Una configuración inadecuada de los parámetros puede afectar el rendimiento de la estrategia.

- Cuando el precio experimenta una volatilidad extrema, la probabilidad de que los indicadores fallen es mayor.

- No se puede determinar la tendencia del mercado; también se generarán señales de compra en mercados bajistas.

Estos riesgos pueden mitigarse ajustando los parámetros del indicador, estableciendo stop loss, considerando la tendencia general del mercado, etc. Sin embargo, ninguna estrategia cuantitativa puede evitar pérdidas por completo; se debe asumir cierto nivel de riesgo.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Combinar con otros indicadores técnicos para determinar la tendencia general y evitar abrir posiciones en niveles altos.

- Agregar un mecanismo de stop loss para controlar la pérdida máxima por operación.

- Probar diferentes combinaciones de parámetros para encontrar los óptimos.

- Aumentar las condiciones de apertura para reducir la tasa de falsas señales.

- Considerar los costos de transacción y establecer un objetivo de beneficio mínimo.

Estas optimizaciones pueden mejorar la estabilidad de la estrategia, reducir las pérdidas y maximizar su valor.

Conclusión

La estrategia de Vortex Estocástico considera tanto la señal de reversión del precio como la señal de impulso alcista, constituyendo una estrategia de reversión típica. Captura oportunamente las oportunidades de reversión alcista desde zonas de sobreventa, al tiempo que utiliza el indicador de vortex para evaluar el impulso alcista y evitar rupturas falsas. Esta estrategia es flexible, fácil de implementar en tiempo real, de riesgo controlable y representa una opción viable de estrategia cuantitativa. Sin embargo, ninguna estrategia puede evitar por completo los riesgos del mercado; debe manejarse con cautela, prestando también atención a los posibles espacios de optimización para explotar su mayor valor.

- 1