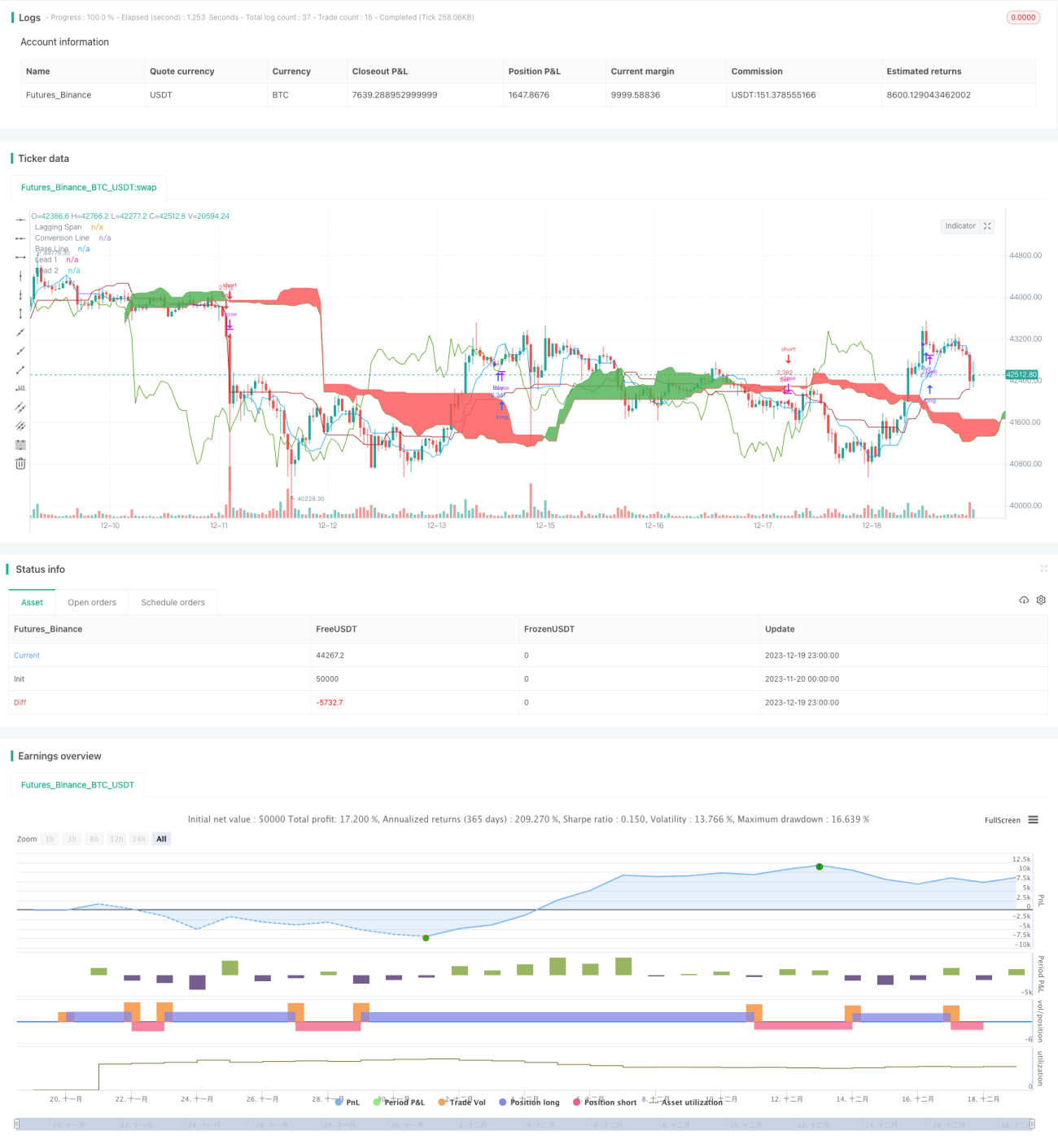

Estrategia de trading cuantitativo con Ichimoku Cloud

Resumen

Esta estrategia se basa en un conocido indicador de análisis técnico de mercado: la nube Ichimoku. Utiliza las relaciones de cruce entre la línea de conversión, la línea base y la nube para determinar la tendencia del mercado y realizar operaciones cuantitativas. Es adecuada para traders que siguen tendencias de mediano plazo.

Principio de la estrategia

El núcleo de la estrategia son tres líneas de la nube Ichimoku: la línea de conversión, la línea base y la nube. La línea de conversión representa el impulso del precio a corto plazo, la línea base representa la tendencia de mediano plazo, y la nube refleja visualmente las zonas de soporte y resistencia de mediano y largo plazo. La estrategia determina la tendencia del mercado y las señales de trading analizando las relaciones de cruce entre estas tres líneas.

Específicamente, la lógica de la estrategia se basa en las siguientes reglas:

-

Cuando la línea base cruza por encima de la nube, indica que la tendencia de mediano plazo se vuelve alcista → se abre una posición larga.

-

Cuando la línea de conversión cruza por encima de la nube, indica que el precio a corto plazo comienza a rebotar → se abre una posición larga.

-

Cuando la línea base cruza por debajo de la nube, indica que la tendencia de mediano plazo se vuelve bajista → se abre una posición corta.

-

Cuando la línea de conversión cruza por debajo de la nube, indica que el precio a corto plazo comienza a caer → se abre una posición corta.

Además, para filtrar señales falsas, la estrategia añade como condición auxiliar el cruce entre el precio y la nube. Solo cuando la línea de conversión o la línea base cruzan la nube y, simultáneamente, el precio también cruza la nube, se genera una señal de trading real.

Análisis de ventajas

En comparación con el uso exclusivo de indicadores como medias móviles, la mayor ventaja de esta estrategia es que combina datos de múltiples plazos para juzgar los cambios en la estructura del mercado. La línea de conversión refleja la situación a corto plazo, la línea base la tendencia de mediano plazo y la nube los soportes y resistencias a largo plazo. La combinación de estos elementos permite identificar con mayor precisión los puntos de inflexión del mercado. Además, la propia nube Ichimoku tiene una función de filtrado de señales falsas, evitando comprar en picos pequeños o vender en valles pequeños dentro del ruido, lo que ayuda a capturar tendencias de mediano y largo plazo.

Análisis de riesgos

El mayor riesgo de esta estrategia es que la nube Ichimoku es sensible a la configuración de parámetros. Si los parámetros no se ajustan correctamente, es fácil generar señales erróneas. Además, en mercados laterales o en rango, la nube suele aplanarse, lo que genera muchas señales inciertas. La apertura y cierre frecuente de órdenes incrementa las comisiones. Por último, el trading de mediano y largo plazo conlleva el riesgo de ampliar las pérdidas, por lo que es necesario establecer stop loss de forma estricta.

Para reducir el riesgo, podemos ajustar las combinaciones de parámetros, establecer estrategias de stop loss y take profit, o incluso considerar el uso de la nube Ichimoku combinada con otros indicadores.

Direcciones de optimización

La estrategia puede optimizarse en los siguientes aspectos:

-

Optimización de parámetros: Probar diferentes periodos para encontrar la combinación que mejor se adapte al instrumento objetivo.

-

Añadir filtros: Incorporar otros indicadores para aumentar la fiabilidad en la selección de tendencias. Por ejemplo, añadir indicadores de volumen para asegurar que se abre una orden solo cuando el volumen aumenta.

-

Añadir mecanismos de stop loss: Un trailing stop o un stop loss basado en tiempo pueden limitar aún más las pérdidas por operación.

-

Combinar con estrategias de rango: Sobre la base de la tendencia de mediano y largo plazo, identificar reversiones de plazos más cortos como puntos de entrada.

Conclusión

La estrategia cuantitativa de la nube Ichimoku determina la tendencia de mediano y largo plazo mediante los cruces entre la línea base, la línea de conversión y la nube, utilizándolos como señales de trading. En comparación con un indicador único, evalúa de forma integral datos de múltiples plazos, ofreciendo una identificación más fiable de cambios estructurales. Además, su mecanismo de filtrado interno evita perseguir el ruido del mercado. Si la optimización de parámetros y el control de riesgos se realizan adecuadamente, esta estrategia puede generar rentabilidades estables y superiores al promedio. Es adecuada para traders de tendencia con experiencia que buscan posiciones de mediano y largo plazo.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-20 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="Ichimoku Cloud", shorttitle="Ichimoku", overlay=true, default_qty_type=strategy.cash, default_qty_value=100000, initial_capital=100000, currency=currency.USD)

- 1