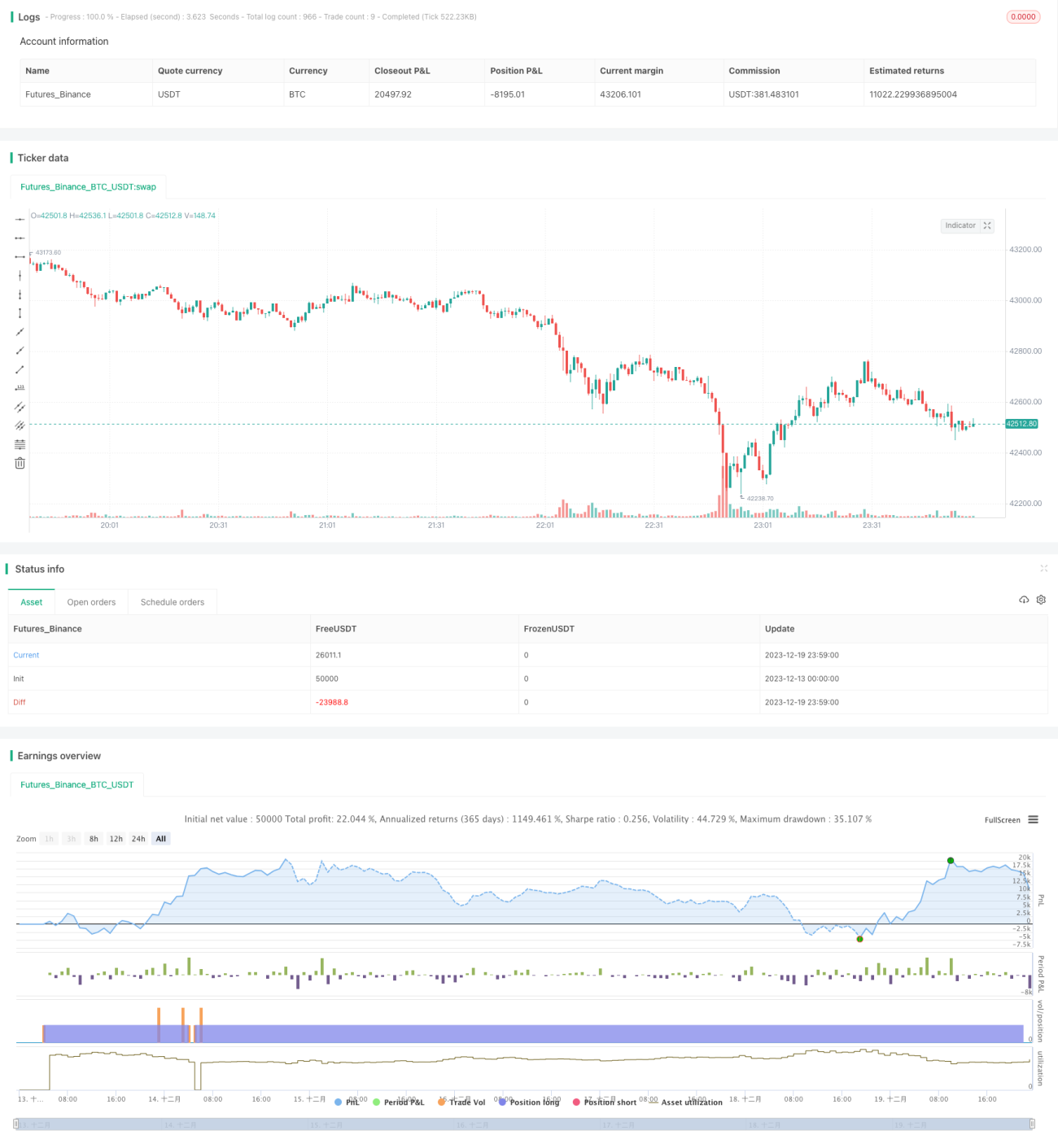

Estrategia de reversión de medias móviles

Esta estrategia se denomina "Estrategia de Reversión Media Basada en Medias Móviles" (Mean Reversion Reverse Strategy Based on Moving Average). Su idea principal es comprar después de que el precio rompa una media móvil clave y tomar ganancias al alcanzar el objetivo de beneficio preestablecido.

El principio fundamental de esta estrategia es aprovechar la reversión de las medias móviles a corto plazo para capturar oportunidades de rebote en mercados laterales. Específicamente, cuando el precio cae por debajo de una media móvil de período más largo (por ejemplo, la línea de 20 días, 50 días, etc.) y muestra signos de sobreventa, debido a la propiedad de reversión media (mean reversion) de las fluctuaciones del mercado, el precio tiende a experimentar un rebote de cierta magnitud. En ese momento, si una media móvil de período más corto (por ejemplo, la línea de 10 días) muestra una señal de giro al alza, se convierte en un buen momento de compra. En esta estrategia, se compra cuando el precio de cierre está por debajo de la línea de 20 días pero por encima de la línea de 50 días, utilizando la reversión a corto plazo para capturar el rebote.

La lógica específica de compra de la estrategia es: comprar 1 lote cuando el precio cae por debajo de la línea de 20 días, añadir 1 lote cuando cae por debajo de la línea de 50 días, continuar añadiendo 1 lote cuando cae por debajo de la línea de 100 días, y añadir un máximo de 1 lote cuando cae por debajo de la línea de 200 días, totalizando 4 lotes en largo. Se cierra la posición al alcanzar el objetivo de beneficio preestablecido. Además, se establecen condiciones de tiempo y stop loss.

Análisis de Ventajas

- Utiliza la característica de reversión de las medias móviles para identificar eficazmente oportunidades de rebote a corto plazo.

- Construcción de posiciones por tramos, reduciendo el riesgo en un solo punto.

- Establece condiciones de toma de ganancias para asegurar las ganancias.

- Utiliza el precio de apertura y el mínimo anterior como filtros para evitar rupturas falsas.

Análisis de Riesgos

- En caso de mantener posiciones a largo plazo, se puede enfrentar el riesgo de reversión. Si el mercado continúa cayendo, las pérdidas se ampliarán.

- Las señales de las medias móviles pueden dar falsos positivos, lo que puede generar pérdidas.

- Es posible que no se alcance el objetivo de ganancias establecido, impidiendo la toma total o parcial de beneficios.

Direcciones de Optimización

- Se pueden probar diferentes parámetros para evaluar la rentabilidad y estabilidad.

- Se puede considerar la combinación con otros indicadores como MACD, KD, etc., para decidir la compra.

- Se puede elegir el período de media móvil más adecuado según las características de cada instrumento.

- Se pueden introducir algoritmos de aprendizaje automático para optimizar dinámicamente los parámetros.

Resumen

En general, esta estrategia es una estrategia de trading con medias móviles clásica y genérica. Aplica correctamente la propiedad de suavizado de las medias móviles, combinando múltiples medias para identificar oportunidades de compra a corto plazo. Controla el riesgo mediante la construcción gradual de posiciones y la toma de ganancias oportuna. Sin embargo, su respuesta a eventos inesperados del mercado, como noticias políticas importantes, puede ser pasiva, lo que constituye un área de mejora. En conjunto, con ajustes adecuados en la optimización de parámetros y la gestión de riesgos, esta estrategia puede obtener rendimientos excedentes estables.

- 1