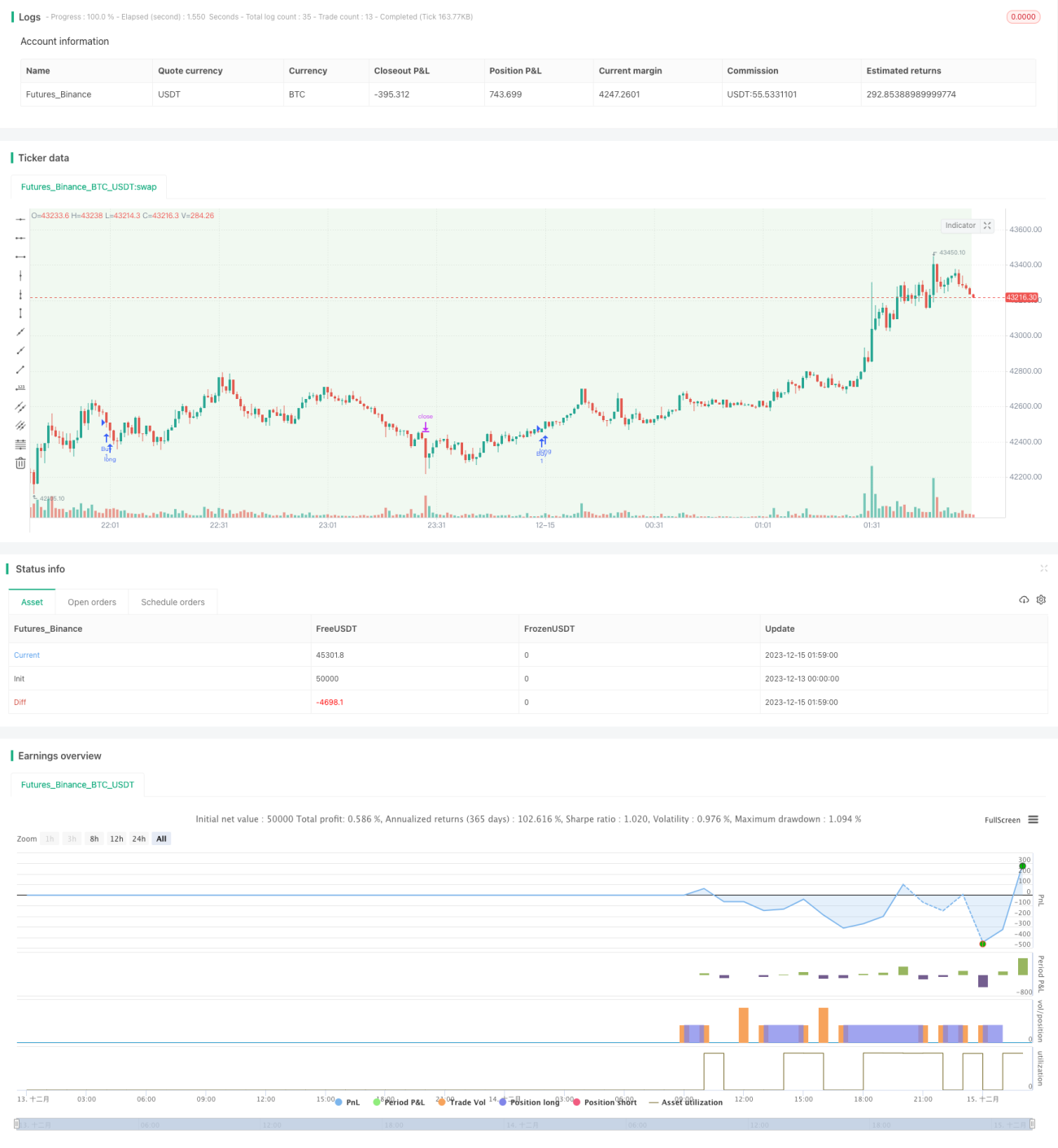

Estrategia de stop-loss dinámico de seguimiento

Resumen

Esta estrategia determina la dirección de la tendencia basándose en el gráfico diario, y luego utiliza los nuevos máximos o mínimos formados por velas de 15 minutos como niveles de stop loss o stop loss dinámico, logrando ajustar dinámicamente el stop loss para asegurar más ganancias.

Principio de la estrategia

-

Utiliza el precio de cierre de la vela diaria y la comparación con el máximo y mínimo del día anterior para determinar la dirección de la tendencia. Si el precio de cierre es superior al máximo del día anterior, se define como tendencia alcista; si el precio de cierre es inferior al mínimo del día anterior, se define como tendencia bajista.

-

En una tendencia alcista, cuando el precio de cierre de una vela de 15 minutos supera el máximo de la vela de 15 minutos anterior, se abre una posición larga. En una tendencia bajista, cuando el precio de cierre de una vela de 15 minutos es inferior al mínimo de la vela de 15 minutos anterior, se abre una posición corta.

-

Después de abrir una posición larga, se utiliza el mínimo de la vela de 15 minutos anterior como nivel de stop loss. Después de abrir una posición corta, se utiliza el máximo de la vela de 15 minutos anterior como nivel de stop loss.

-

Cuando la vela de 15 minutos vuelve a marcar un nuevo máximo o mínimo, se ajusta el nivel de stop loss. En una posición larga, se ajusta al nuevo mínimo; en una posición corta, se ajusta al nuevo máximo, logrando un stop loss dinámico.

Análisis de ventajas

La mayor ventaja de esta estrategia es que permite ajustar dinámicamente el nivel de stop loss, asegurando el control de riesgos mientras se maximiza la retención de ganancias y se reduce la probabilidad de que el stop loss sea alcanzado.

Las ventajas específicas son:

-

Basada en el cálculo de tendencias, puede determinar oportunamente la dirección del mercado y seleccionar la dirección de trading correcta.

-

Operaciones en un marco de tiempo de 15 minutos, permitiendo entradas y salidas frecuentes para capturar más oportunidades.

-

Ajuste dinámico del stop loss, que reduce el riesgo de que el stop loss sea alcanzado según nuevos máximos o mínimos.

-

La ubicación del stop loss es razonable, minimizando pérdidas innecesarias.

Análisis de riesgos

El principal riesgo de esta estrategia proviene de errores en el juicio de la tendencia. Los puntos de riesgo específicos son:

-

Un error en el juicio de la tendencia diaria puede llevar a una dirección de trading incorrecta.

-

En caso de fluctuaciones bruscas a corto plazo en el mercado, la probabilidad de que se rompa el stop loss de 15 minutos es alta.

-

Una identificación incorrecta del punto de giro de la tendencia puede generar pérdidas.

Las soluciones correspondientes son:

-

Agregar indicadores de otros marcos temporales para un juicio integral, evitando errores basados únicamente en un solo marco temporal.

-

Evaluar la volatilidad del mercado y ampliar adecuadamente el rango del stop loss en momentos de alta volatilidad.

-

Agregar un mecanismo de identificación de puntos de giro de tendencia para cerrar posiciones oportunamente antes de un giro.

Direcciones de optimización

Esta estrategia aún tiene espacio para una mayor optimización:

-

Agregar indicadores de otros marcos temporales para mejorar el dominio de la tendencia.

-

Probar diferentes configuraciones de porcentaje de stop loss para seleccionar los parámetros óptimos.

-

Agregar indicadores de volumen para evitar operaciones erróneas por divergencia de volumen.

-

Incorporar un mecanismo de giro de tendencia para optimizar los puntos de salida.

-

Evaluar la posibilidad de agregar un valor de rango de trailing stop para reducir aún más la probabilidad de que el stop loss sea alcanzado.

Resumen

En general, esta estrategia tiene un buen rendimiento, con un concepto claro y fácil de entender. Ofrece ventajas como ajuste dinámico del stop loss, trading frecuente y operar a favor de la tendencia, lo que permite controlar eficazmente los riesgos y asegurar ganancias. Vale la pena realizar más pruebas y optimizaciones para su aplicación. Sin embargo, también hay cierto margen de mejora. Se recomienda abordar aspectos como el juicio integral desde múltiples ángulos, la optimización de parámetros y la incorporación de mecanismos de identificación de giros de tendencia para mejorar aún más la estabilidad y la rentabilidad de la estrategia.

- 1