Estrategia de trading a corto plazo basada en el indicador de volatilidad Chaikin

Resumen

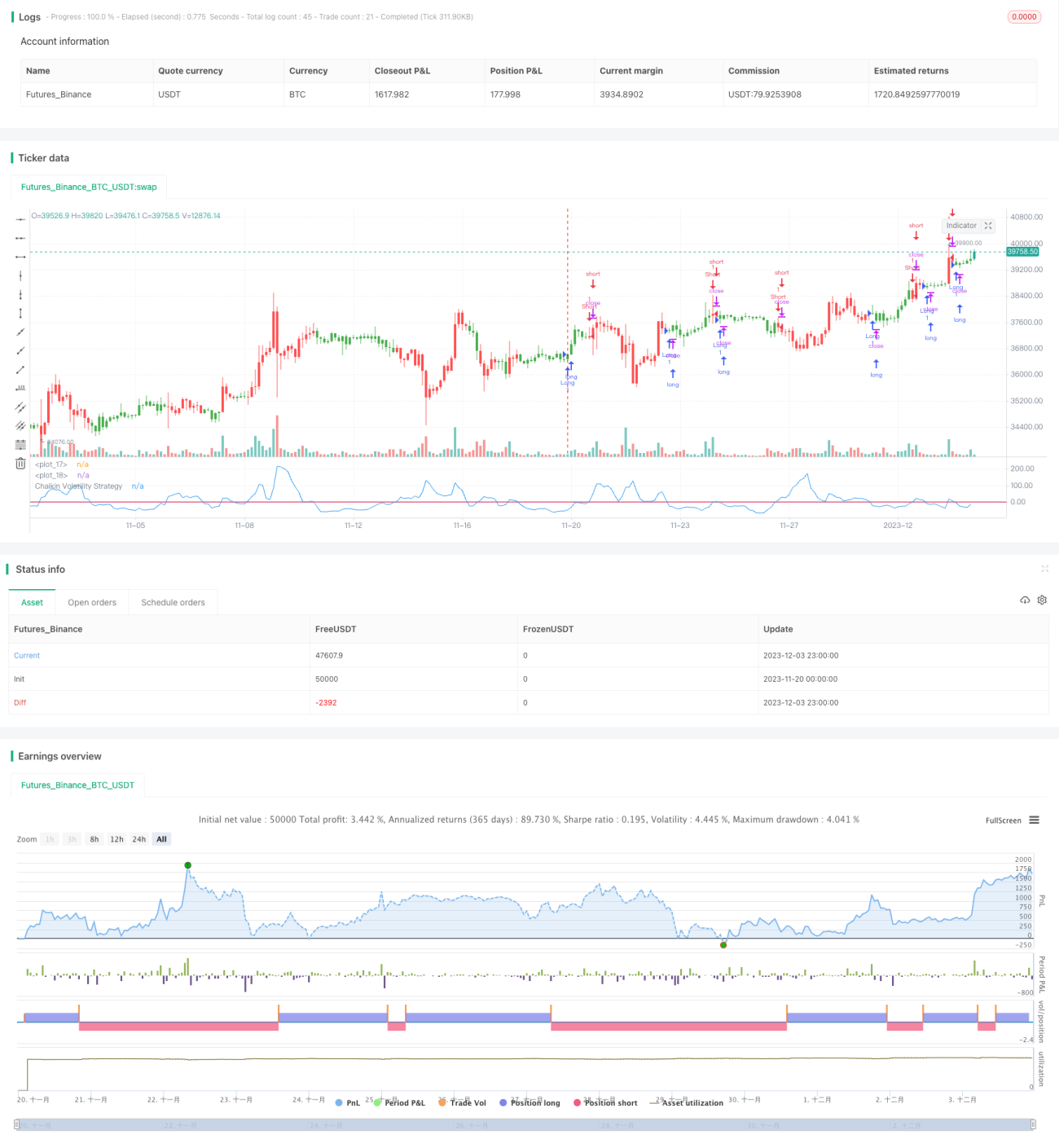

Esta estrategia diseña un sistema de trading a corto plazo basado en el indicador de volatilidad Chaikin, utilizado principalmente para capturar las fluctuaciones de corto plazo del mercado. La idea principal de la estrategia es realizar operaciones de compra o venta cuando el indicador de volatilidad Chaikin cruza por encima o por debajo de un umbral especificado.

Principio de la estrategia

El indicador de volatilidad Chaikin mide cuantitativamente la volatilidad calculando el rango entre el precio máximo y el precio mínimo de un valor. Cuando la diferencia entre el precio máximo y el precio mínimo se amplía, indica un aumento de la volatilidad.

La lógica específica de esta estrategia es:

- Calcular el indicador de volatilidad Chaikin (xROC_EMA)

- Establecer un umbral de activación (Trigger)

- Cuando xROC_EMA cruza por encima de Trigger, se abre una posición larga; cuando xROC_EMA cruza por debajo de Trigger, se abre una posición corta

- Se puede optar por operar en la dirección inversa o no

Análisis de ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas:

- Respuesta rápida, adecuada para operaciones a corto plazo

- Drawdown relativamente pequeño, con cierto efecto de gestión de capital

- Implementación simple, fácil de entender

- Parámetros ajustables de forma flexible para adaptarse a diferentes entornos de mercado

Análisis de riesgos

Esta estrategia también conlleva ciertos riesgos:

- Las operaciones a corto plazo generan una frecuencia elevada de transacciones, con riesgo de sobreoperación

- Parámetros como Length, Trigger, etc., son propensos a sobreajuste

- Las inversiones de tendencia pueden generar pérdidas fácilmente

- No es capaz de filtrar eficazmente el ruido del mercado, existiendo cierta probabilidad de operaciones erróneas

Las soluciones correspondientes a estos riesgos son las siguientes:

- Ajustar adecuadamente los parámetros para controlar la frecuencia de operaciones

- Optimizar la configuración de parámetros para evitar el sobreajuste

- Ajustar un stop loss más amplio para dar cierto margen de retroceso al precio

- Combinar con otros indicadores para filtrar y reducir operaciones erróneas

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

- Combinar con indicadores de estructura de mercado para identificar tendencias y niveles de soporte clave

- Añadir condiciones de filtro para reducir whipsaws, por ejemplo, incorporar indicadores de volumen, medias móviles, etc.

- Ajustar dinámicamente los parámetros para que puedan cambiar según las condiciones del mercado

- Optimizar el mecanismo de stop loss, como usar stop loss dinámico o Chandelier Exit, para asegurar mayores ganancias

Conclusión

En general, la idea de esta estrategia es clara y concisa, con características propias del trading a corto plazo. Los parámetros son flexibles y ajustables según las necesidades. Sin embargo, también existen riesgos de sobreajuste de parámetros y frecuencia excesiva de operaciones. Mediante una optimización adicional, se puede mejorar la robustez de los parámetros de la estrategia, logrando un rendimiento más estable.

/*backtest

start: 2023-11-20 00:00:00

end: 2023-12-04 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version = 2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/12/2016

// Chaikin's Volatility indicator compares the spread between a security's- 1