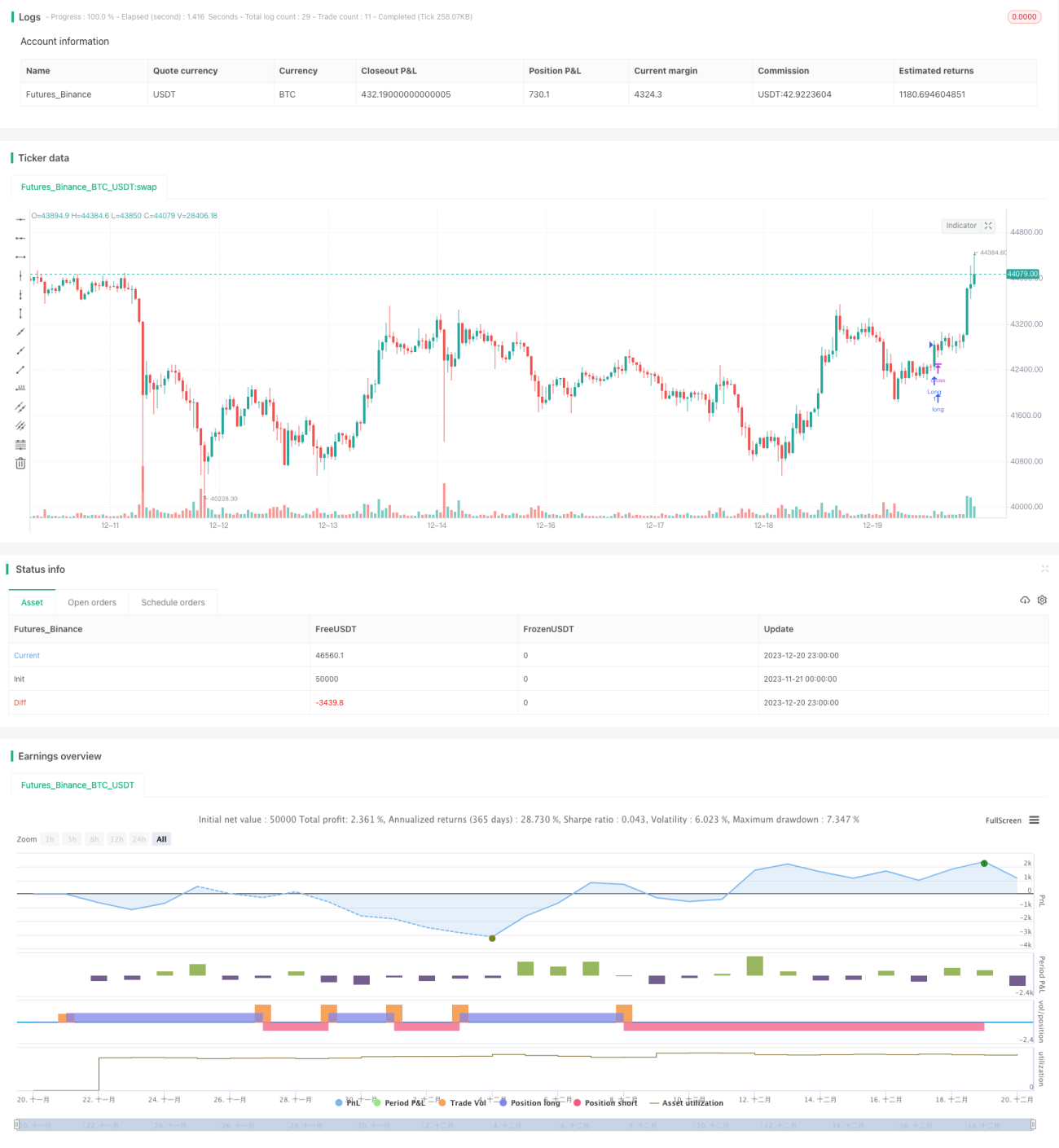

Estrategia de seguimiento de tendencia con cruce dorado y cruce de muerte del MACD

Resumen

Esta estrategia utiliza las señales de cruce dorado y cruce de la muerte del indicador MACD para determinar la dirección de la tendencia, combinada con el indicador ATR para establecer stop-loss y take-profit, logrando así un trading de seguimiento de tendencia. El nombre de la estrategia incluye los términos "cruce dorado" y "cruce de la muerte" para resaltar el uso de estas señales del MACD.

Principio de la estrategia

Cuando la línea MACD cruza de abajo hacia arriba la línea Signal y se vuelve positiva, se genera una señal de compra, conocida como cruce dorado, que indica la formación de una tendencia alcista en el precio. Cuando la línea MACD cruza de arriba hacia abajo la línea Signal y se vuelve negativa, se genera una señal de venta, conocida como cruce de la muerte, que indica la formación de una tendencia bajista.

La estrategia aprovecha este principio: se abre una posición larga en el cruce dorado y una posición corta en el cruce de la muerte, siguiendo la tendencia. Además, incorpora el indicador ATR para calcular los niveles de stop-loss y take-profit, completando así la construcción del sistema de trading.

En detalle, la estrategia primero calcula los indicadores MACD estándar: media móvil rápida, media móvil lenta, la diferencia MACD y la línea Signal. Luego, según la señal seleccionada entre cinco opciones (señal de continuación, señal de reversión, señal del histograma, cruce del MACD con la línea cero, cruce de la Signal con la línea cero), se determina el cruce dorado o de la muerte. Finalmente, se combina con el indicador ATR para establecer stop-loss y take-profit, completando la lógica de entrada y salida.

Análisis de ventajas

La estrategia presenta las siguientes ventajas:

-

El uso del indicador MACD para determinar la dirección de la tendencia es preciso y fiable; durante años, el MACD ha demostrado un buen rendimiento en la identificación de tendencias.

-

La combinación con el ATR para establecer stop-loss y take-profit permite controlar eficazmente la relación riesgo-recompensa de cada operación, reduciendo la probabilidad de pérdidas.

-

Al ofrecer cinco tipos de señales seleccionables, la estrategia puede adaptarse a diferentes mercados utilizando la señal más adecuada, mejorando su flexibilidad.

-

Dispone de múltiples parámetros ajustables, lo que permite optimizar los resultados de trading mediante la búsqueda de mejores parámetros.

Riesgos y soluciones

La estrategia también presenta algunos riesgos:

-

El indicador MACD puede generar señales falsas, lo que podría ocasionar pérdidas innecesarias. Se pueden filtrar las señales combinándolo con otros indicadores.

-

El ATR solo modela la volatilidad reciente, por lo que no puede establecer un stop-loss preciso ante movimientos extremos del mercado. Se podría introducir un stop-loss dinámico para solucionarlo.

-

La efectividad de la señal seleccionada puede ser inestable, por lo que es necesario realizar un extenso backtesting para determinar los parámetros óptimos.

-

Los parámetros de la señal y los de gestión de riesgo deben optimizarse simultáneamente; de lo contrario, es difícil obtener resultados óptimos. Se recomienda un método de optimización por pasos.

Sugerencias de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Probar otros tipos de medias móviles, como TMA, Hull MA, etc., para filtrar las señales del MACD.

-

Implementar un mecanismo de stop-loss dinámico para manejar mejor las fluctuaciones extremas del mercado.

-

Realizar una optimización exhaustiva de los parámetros tradicionales del MACD para encontrar combinaciones más efectivas.

-

Utilizar métodos de aprendizaje automático para encontrar el multiplicador óptimo del ATR, mejorando así la gestión de riesgo.

-

Realizar backtesting por separado de cada uno de los cinco tipos de señales para determinar la señal más efectiva.

-

Entrenar una red neuronal para evaluar la efectividad de los tipos de señal, buscando nuevas señales basadas en MACD.

Conclusión

Esta estrategia de seguimiento de tendencia basada en el cruce dorado y cruce de la muerte del MACD, utilizando el indicador MACD para determinar la dirección de la tendencia y el ATR para establecer stop-loss y take-profit, permite capturar eficazmente las oportunidades de trading de tendencia. La estrategia cuenta con varias ventajas, como la posibilidad de optimizar los parámetros del indicador, un sistema de stop-loss completo y la opción de elegir entre diferentes tipos de señales. Los próximos pasos se centrarán en mejorar la calidad de las señales, perfeccionar el mecanismo de stop-loss y optimizar la selección de parámetros, con el objetivo de obtener mejores resultados tanto en backtesting como en trading en vivo.

- 1