Estrategia combinada de reversión de precios con RSI

Resumen

Esta estrategia combina la estrategia de reversión de precios y el indicador de Índice de Fuerza Relativa (RSI) para lograr una integración orgánica del juicio de tendencia y la identificación de condiciones de sobrecompra/sobreventa. La parte de reversión de precios determina si aparece una señal de reversión, mientras que la parte del RSI evalúa si el mercado está sobrecomprado o sobrevendido. La combinación de ambas señales permite filtrar eficazmente las señales falsas y mejorar la calidad de las mismas.

Principio de la Estrategia

La parte de reversión de precios utiliza la formación 1-2-3 para identificar reversiones. Específicamente, cuando el precio de cierre es inferior al del día anterior durante dos días consecutivos y la línea inferior del canal estocástico de 9 días está por encima de 50, se genera una señal de compra. Cuando el precio de cierre es superior al del día anterior durante dos días consecutivos y la línea superior del canal estocástico de 9 días está por debajo de 50, se genera una señal de venta.

La parte del RSI determina si el mercado está sobrecomprado o sobrevendido según si el RSI supera 70 o cae por debajo de 30. Un RSI superior a 70 indica sobrecompra, mientras que uno inferior a 30 señala sobreventa.

Finalmente, las señales de reversión de precios y las señales del RSI se combinan mediante una operación lógica "Y". Es decir, solo cuando ambas indican simultáneamente una señal de compra o de venta, se genera una señal de trading real para entrar al mercado. Así se filtran eficazmente las señales falsas de un solo indicador, mejorando la calidad de las señales.

Ventajas de la Estrategia

-

Uso combinado de múltiples indicadores para filtrar señales falsas

La estrategia emplea tanto indicadores de patrones de precios como indicadores de sobrecompra/sobreventa, requiriendo que ambas señales sean coincidentes para entrar al mercado. Esto minimiza la posibilidad de señales falsas generadas por un único indicador, garantizando la fiabilidad de cada señal de entrada. -

Enfoque de trading basado en reversiones, complementado por la tendencia

La parte de reversión de precios utiliza la formación 1-2-3 para identificar reversiones, un método típico de trading de reversión. Al mismo tiempo, el RSI ayuda a evaluar la tendencia, actuando como confirmación auxiliar. La combinación de reversión como principal y tendencia como complemento permite capturar oportunidades de reversión sin ir en contra de la tendencia. -

Parámetros simples y fáciles de operar en tiempo real

La estrategia solo utiliza dos indicadores comunes con un número moderado de parámetros. Esto hace que la estructura general sea simple y clara, facilitando su implementación en operaciones reales, lo cual es muy importante para los traders prácticos.

Análisis de Riesgos

-

Riesgo de fallo en la reversión

El trading de reversión de precios conlleva inherentemente la posibilidad de fracaso. Puede ocurrir que se forme una señal 1-2-3 pero luego el precio revierta nuevamente, resultando en una operación fallida. -

Riesgo de excesiva frecuencia de operaciones

Los criterios de la estrategia son relativamente flexibles, lo que puede generar muchas señales de trading. Si no se controla, podría aumentar la frecuencia de operaciones, elevando los costes de transacción y la presión psicológica. -

Configuración inadecuada del rango del RSI

Los niveles de sobrecompra/sobreventa del RSI por defecto son 30-70. Esto es solo un parámetro empírico; si el mercado real no se ajusta, podría llevar a perder señales correctas o generar señales erróneas.

Mitigación de Riesgos

- Ajustar adecuadamente el tamaño de la posición para controlar las pérdidas por operación.

- Agregar filtros adicionales para reducir la frecuencia de operaciones, por ejemplo, incorporando medias móviles.

- Probar la estrategia en diferentes mercados y ajustar dinámicamente los parámetros del RSI para establecer valores razonables.

Optimización de la Estrategia

-

Añadir el indicador de media móvil

Sobre la base actual, incorporar reglas basadas en medias móviles puede ayudar a filtrar ruidos de menor escala. -

Optimizar los parámetros del RSI

Mediante backtesting con datos históricos, determinar la mejor combinación de parámetros para los niveles de sobrecompra/sobreventa del RSI. -

Evaluar la relación riesgo-beneficio como criterio de salida

Además del stop loss actual, se puede añadir un mecanismo de salida basado en la relación entre el beneficio objetivo y el stop loss para asegurar ganancias.

Conclusión

Esta estrategia utiliza una doble confirmación mediante la reversión de precios y el indicador RSI, implementando un enfoque de trading donde la reversión es la base y la tendencia es un complemento. Además, los parámetros son simples, lo que facilita su aplicación en tiempo real. Mediante optimizaciones, se pueden agregar más filtros para reducir la frecuencia de operaciones sin sacrificar la calidad de la captura de señales. En general, la estrategia muestra un buen rendimiento y tiene valor práctico para su uso en trading real.

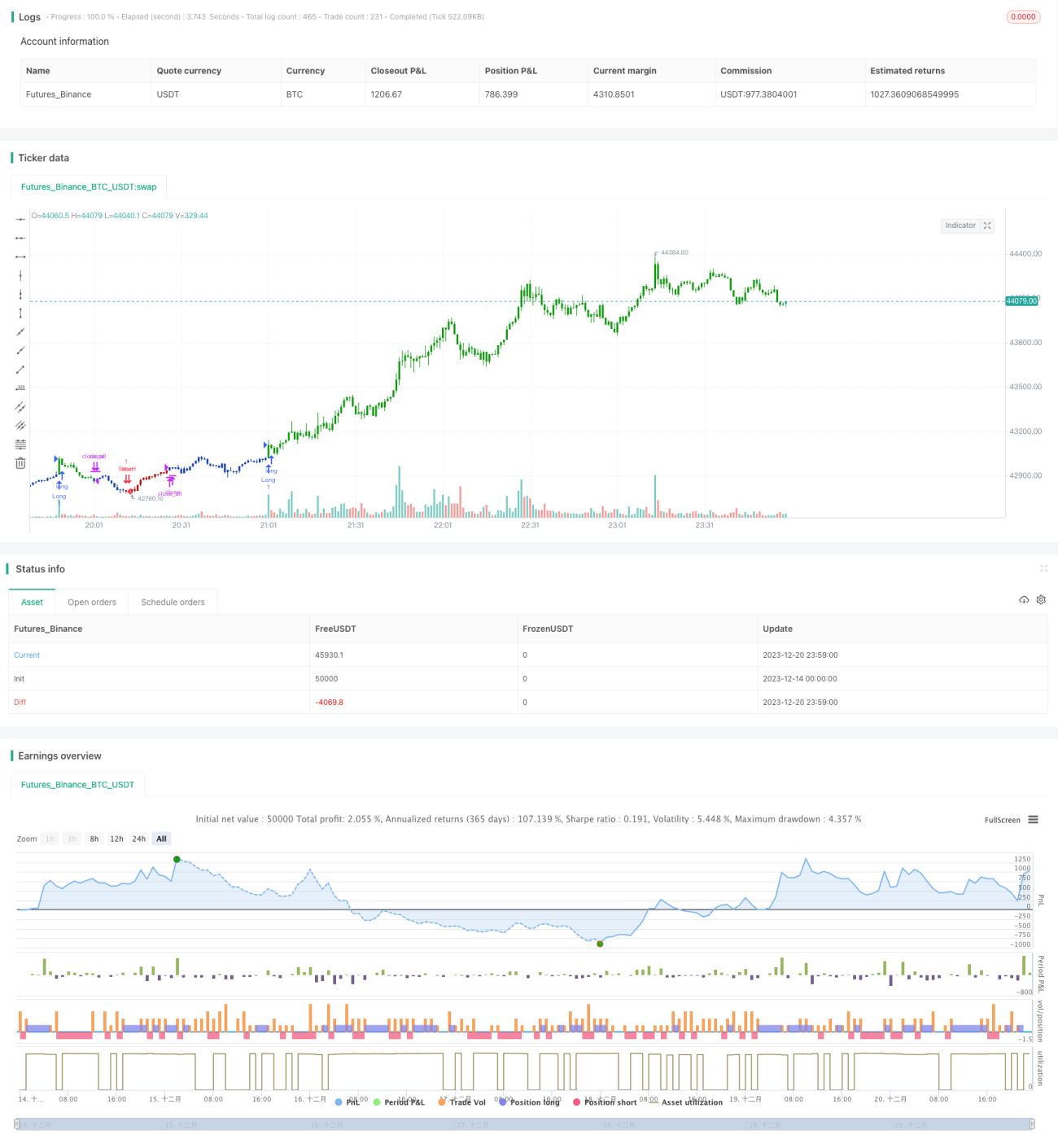

/*backtest

start: 2023-12-14 00:00:00

end: 2023-12-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/08/2021

// This is combo strategies for get a cumulative signal. - 1