Estrategia de trading de TSLA basada en los indicadores RSI y Estocástico

Esta estrategia combina de manera integral dos tipos diferentes de indicadores técnicos, RSI y Estocástico, y diseña reglas de trading bajo el marco de tiempo dual de TSLA en gráficos de 5 minutos y S&P 100 en gráficos de 1 minuto, logrando un sistema de trading automatizado para acciones de TSLA.

Resumen de la estrategia

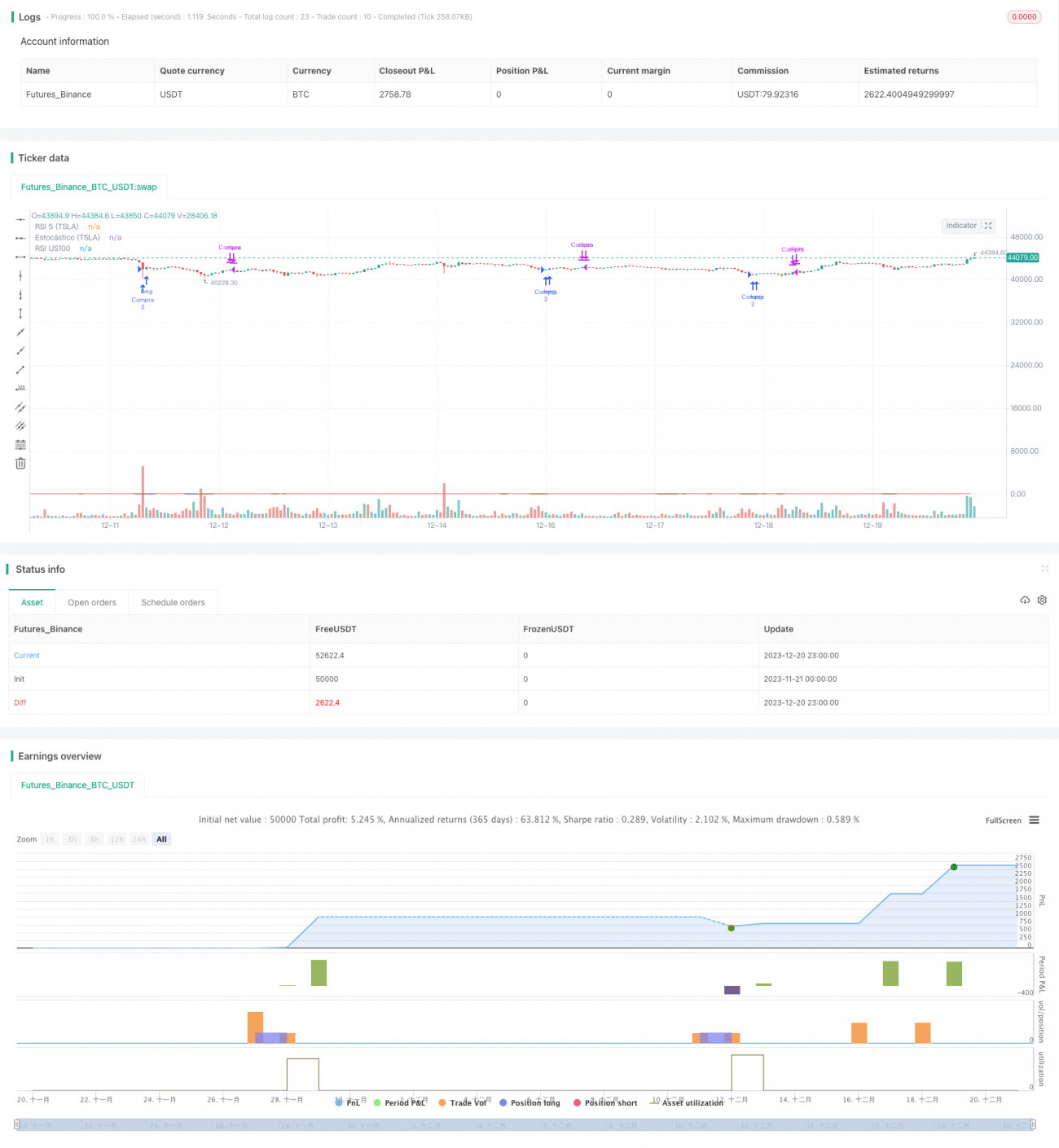

La idea principal de esta estrategia es monitorear simultáneamente los indicadores técnicos de precio de TSLA y los indicadores del mercado de valores de EE.UU., emitiendo señales de trading cuando ambos alcanzan un estado de sobrecompra o sobreventa. La estrategia combina indicadores de dos periodos de tiempo (5 minutos y 1 minuto), lo que permite filtrar parte del ruido en las señales de trading.

Principio de la estrategia

En primer lugar, la estrategia calcula el RSI de 5 días en el gráfico de 5 minutos de TSLA y el RSI de 14 días en el gráfico de 1 minuto del índice S&P 100. Cuando el RSI de 5 días de TSLA está por debajo de 30, y el RSI de 14 días del S&P 100 también está por debajo de 30, se considera que el precio de TSLA se encuentra en estado de sobreventa, momento en el que se emite una señal de compra.

Después de la compra, la estrategia continúa monitoreando el indicador Estocástico de 14 días en el gráfico de 1 minuto de TSLA. Cuando el indicador Estocástico supera 78, se considera que el precio de TSLA ha rebotado al alza hacia las Bandas de Bollinger, momento en el que se emite una señal de venta.

Además, la estrategia establece un nivel de stop loss del 3%. Cuando el precio cae por debajo de este nivel de stop loss, se activa la salida de la posición de forma activa.

Ventajas de la estrategia

- Diseño de múltiples marcos temporales, que filtra eficazmente las señales de ruido.

- Los indicadores RSI y Estocástico se verifican mutuamente, mejorando la calidad de las señales.

- Mecanismo de stop loss que controla la pérdida por operación.

- Los datos de backtest son datos de minutos de TSLA y S&P 100, con alta representatividad del mercado.

- La lógica de la estrategia es simple y clara, fácil de entender y optimizar.

Riesgos de la estrategia

- La combinación de múltiples marcos temporales y dos indicadores puede hacer que se pierdan algunas oportunidades.

- Un nivel de stop loss demasiado agresivo puede provocar pérdidas por deslizamiento innecesarias.

- El S&P 100, como herramienta auxiliar para las señales de trading, conlleva ciertos riesgos sistémicos.

- La calidad de los datos de backtest y los cambios en las condiciones del mercado también pueden afectar los resultados.

Direcciones de optimización de la estrategia

- Se pueden probar más combinaciones de parámetros para encontrar la configuración óptima de indicadores.

- Agregar un algoritmo de stop loss adaptativo.

- Incorporar un módulo de gestión de posición para asegurar mayores ganancias.

- Agregar algoritmos de aprendizaje automático para entrenar los pesos de los indicadores.

- Buscar puntos de inflexión de trading en marcos temporales más largos.

Resumen

En general, esta estrategia es una típica estrategia de reversión de sobrecompra/sobreventa, que además incorpora verificación de múltiples marcos temporales y un módulo de stop loss, lo que la hace más robusta. Su ventaja radica en que es simple de entender y fácil de implementar. Las próximas direcciones de investigación se centran en cómo obtener más alfa mientras se controla el riesgo, lo que requiere una optimización personalizada de los indicadores y modelos. En resumen, esta estrategia sienta una base sólida para construir un sistema de trading cuantitativo.

- 1