Estrategia de impulso de ruptura de Bandas de Bollinger

Resumen

Esta estrategia utiliza las Bandas de Bollinger para determinar la dirección de la tendencia del mercado y combina el indicador RSI para filtrar señales falsas, implementando operaciones de impulso tanto de compra en subidas como de venta en bajadas. La idea básica es: cuando el precio supera la banda superior de Bollinger, se genera una señal de compra; cuando el precio rompe la banda inferior, se genera una señal de venta.

Principio de la Estrategia

-

Cuando las Bandas de Bollinger indican que el precio supera la banda superior, el mercado entra en una tendencia alcista. En ese momento, se utiliza el RSI como filtro: si el RSI es mayor a 60, se genera una señal de compra. Cuando las Bandas de Bollinger indican que el precio rompe la banda inferior, el mercado entra en una tendencia bajista. En ese caso, se filtra con el RSI: si el RSI es menor a 40, se genera una señal de venta.

-

Una vez ingresada la posición, se establece un stop loss para evitar pérdidas mayores.

-

La condición de salida es: se cierra la posición larga cuando el precio vuelve a caer por debajo de la banda media de Bollinger, y se cierra la posición corta cuando el precio vuelve a superar la banda media de Bollinger.

Análisis de Ventajas

-

Las Bandas de Bollinger permiten identificar la tendencia principal del mercado y capturar puntos de inflexión. Combinarlas con el filtro del RSI mejora la fiabilidad de las señales.

-

La operativa de comprar en subidas y vender en bajadas puede generar rendimientos extraordinarios.

-

Establecer un stop loss ayuda a controlar el riesgo.

Análisis de Riesgos

-

Las Bandas de Bollinger tienen un rendimiento deficiente en mercados laterales, generando fácilmente señales falsas.

-

Una colocación incorrecta del stop loss puede ampliar las pérdidas.

-

La alta frecuencia de operaciones hace que sea sensible a las comisiones y al deslizamiento.

-

La señal de ruptura requiere una actualización oportuna; de lo contrario, se podría perder el mejor momento de entrada.

Direcciones de Optimización

-

Combinar con otros indicadores para evaluar la fiabilidad de las señales de ruptura de las Bandas de Bollinger, como el volumen o las medias móviles.

-

Ajustar dinámicamente los parámetros de las Bandas de Bollinger para optimizar el rendimiento del indicador.

-

Optimizar la ubicación del stop loss, por ejemplo, mediante trailing stop o stop loss porcentual, para reducir pérdidas innecesarias.

Resumen

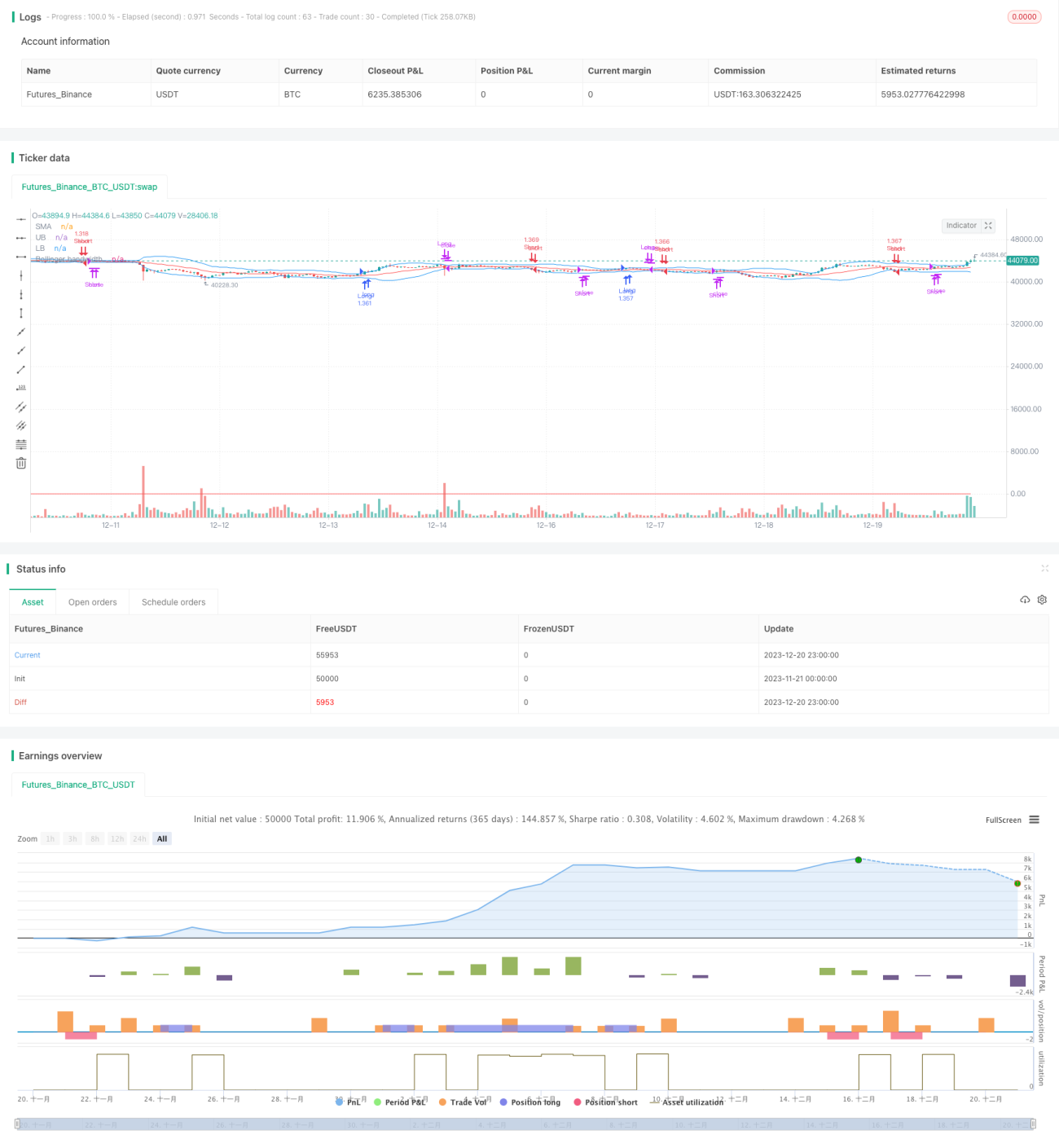

La idea general de esta estrategia es clara: utiliza las Bandas de Bollinger para determinar la tendencia del mercado y el RSI como filtro, logrando un seguimiento de tendencia de tipo impulso. Presenta las siguientes características: operaciones frecuentes, resultados rápidos, adecuada para traders que buscan rendimientos extraordinarios. Sin embargo, la alta frecuencia de operaciones también incrementa los costos de transacción, lo que exige una buena gestión del capital y control emocional. Mediante la optimización de parámetros y la mejora de la estrategia de stop loss, se puede aumentar aún más la estabilidad y rentabilidad de la estrategia.

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Bollinger Band Breakout", shorttitle = "BB-Stoxguru",default_qty_type = strategy.percent_of_equity,default_qty_value = 100, overlay=true)

source = close- 1