Estrategia de trading cuantitativa eficiente personalizada basada en modelos cuantitativos

Resumen

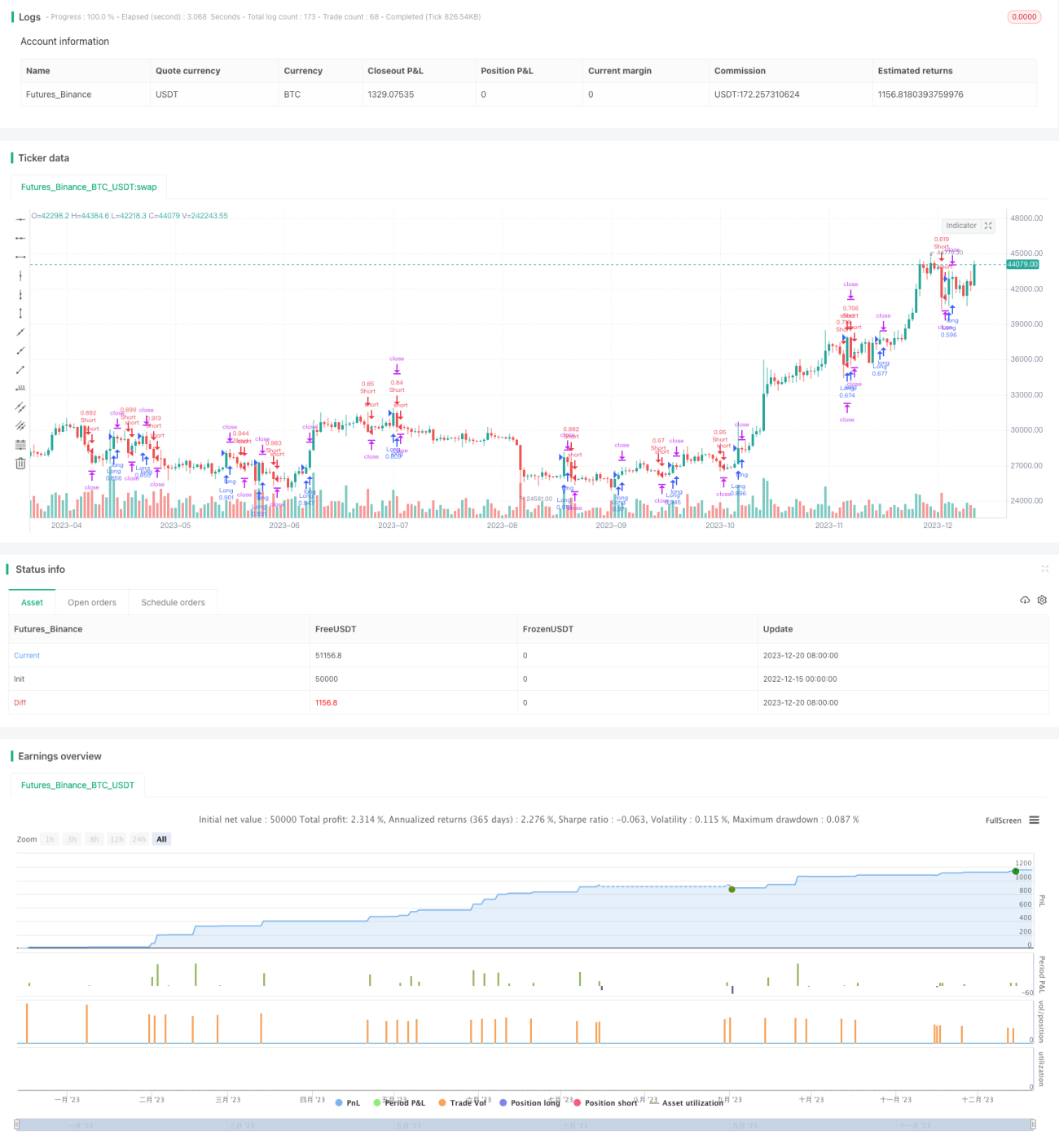

Esta estrategia es una estrategia de trading cuantitativo eficiente personalizada basada en un modelo cuantitativo. Utiliza el modelo Modelius Volume como modelo base, sobre el cual se ha expandido y optimizado. La estrategia puede capturar oportunidades de trading cuantitativo en el mercado y lograr ganancias estables.

Principio de la Estrategia

El núcleo de la estrategia es el modelo Modelius Volume. Este modelo utiliza los cambios en el precio y el volumen de negociación para identificar oportunidades de trading cuantitativo en el mercado. Específicamente, la estrategia combina el precio de cierre, el precio de apertura, el precio máximo y el precio mínimo para calcular la dirección de la vela actual según ciertas reglas. Cuando la dirección de la vela cambia, se evalúa la calidad de la oportunidad de trading cuantitativo según el tamaño del volumen. Además, la estrategia también incorpora el indicador SAR y las medias móviles para ayudar a determinar los momentos de entrada y salida.

La lógica básica de trading es: cuando el indicador rompe de valores negativos a positivos, se abre una posición larga; cuando el indicador rompe de valores positivos a negativos, se abre una posición corta. Además, la estrategia establece stop loss, take profit y trailing stop para controlar el riesgo.

Análisis de Ventajas

La mayor ventaja de esta estrategia es que utiliza el modelo Modelius Volume para identificar eficazmente las oportunidades de trading cuantitativo. En comparación con los indicadores técnicos tradicionales, este modelo presta más atención a los cambios en el volumen de negociación, lo que es muy práctico en el trading cuantitativo de alta frecuencia actual. Además, las reglas de entrada de la estrategia son relativamente estrictas, lo que ayuda a evitar perder oportunidades de trading cuantitativo y, al mismo tiempo, minimiza la probabilidad de errores.

Análisis de Riesgos

El principal riesgo de esta estrategia es que el modelo Modelius Volume en sí mismo no puede evitar completamente el ruido. Cuando el mercado experimenta fluctuaciones anormales, puede generar señales de trading erróneas. Además, los parámetros establecidos en la estrategia también afectan el resultado final.

Para controlar el riesgo, se pueden ajustar los parámetros adecuadamente y combinarlos con otros indicadores para un juicio auxiliar. También es necesario establecer posiciones razonables de stop loss y take profit.

Direcciones de Optimización

Esta estrategia aún tiene cierto espacio de optimización. Por ejemplo, se podría considerar combinar algoritmos de aprendizaje automático para ajustar dinámicamente los parámetros. O integrar indicadores de análisis de sentimiento para mejorar la precisión de las decisiones. También se puede investigar la correlación entre diferentes instrumentos y construir modelos de arbitraje multi-instrumento.

Conclusión

En general, esta estrategia aprovecha las ventajas del modelo cuantitativo Modelius Volume para diseñar una estrategia de trading cuantitativo con alta operatividad. Se puede mejorar mediante ajustes de parámetros, expansión del modelo, aprendizaje automático, etc., para obtener rendimientos estables y positivos en el trading real.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy(title="strategy modelius volume model ", shorttitle="mvm",overlay=true, calc_on_order_fills=true, default_qty_type=strategy.percent_of_equity, default_qty_value=50, overlay=false)

- 1