Estrategia de seguimiento de tendencia con MACD y doble media móvil basada en cruces dorados y de muerte

Resumen

Esta estrategia determina la tendencia de precios mediante el cálculo de medias móviles rápidas, medias móviles lentas y el indicador MACD, construye señales de compra y venta basadas en cruces dorados y de muerte, y combina stop de ganancias, stop de pérdidas y trailing stop para asegurar ganancias y seguir la tendencia de forma continua.

Principio de la Estrategia

La estrategia se basa principalmente en tres indicadores.

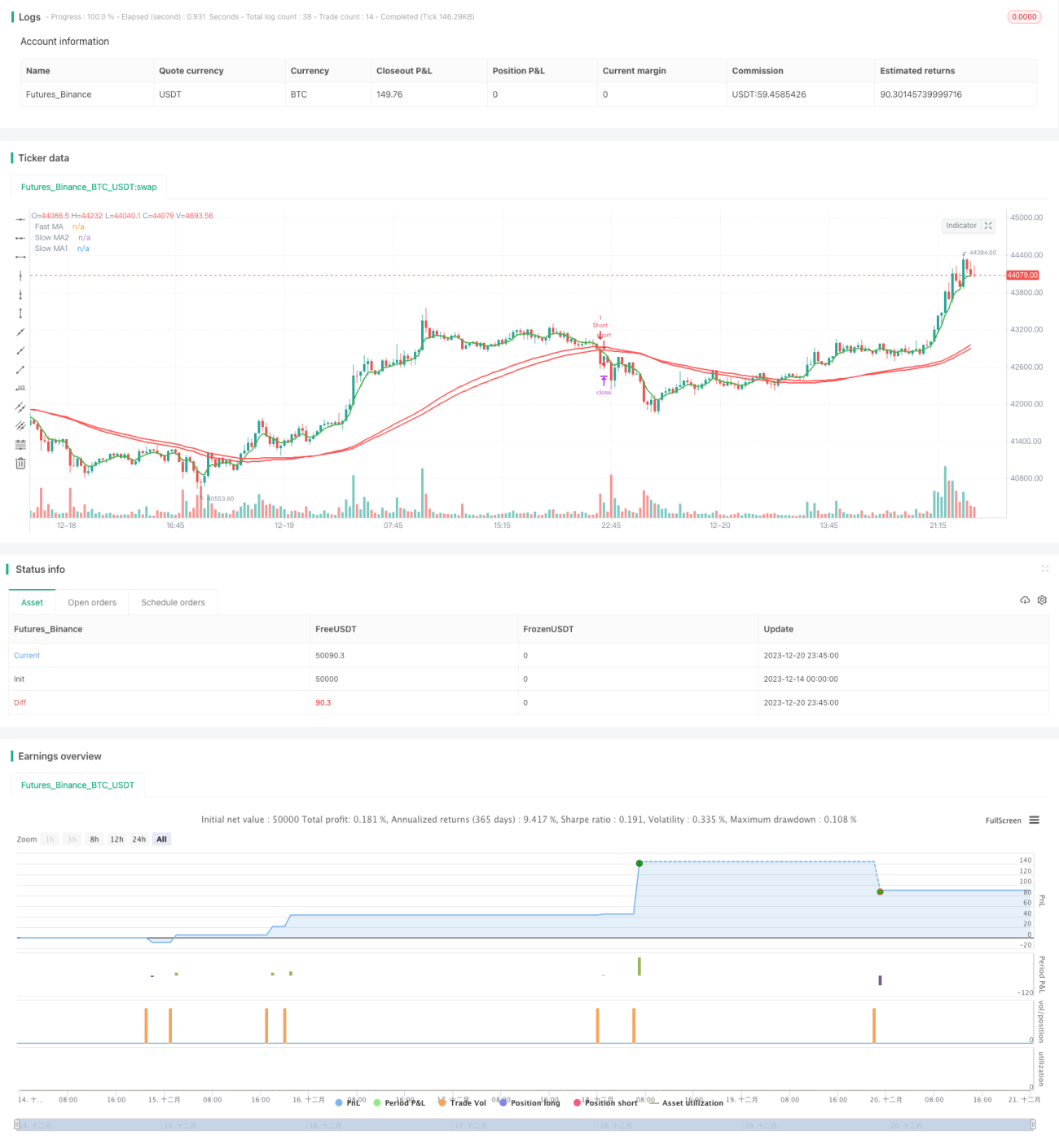

En primer lugar, se calculan una media móvil rápida y dos medias móviles lentas. Cuando la media móvil rápida cruza por encima de las dos medias móviles lentas, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta. Esto permite evaluar la relación entre las tendencias a corto y largo plazo del precio, implementando operaciones de cruce dorado y de muerte.

En segundo lugar, se calcula el indicador MACD, que incluye la línea MACD, la línea de señal y el histograma. Cuando el histograma MACD > 0, es una señal alcista; cuando < 0, es bajista. Esto ayuda a confirmar la fiabilidad de las señales de cruce.

Finalmente, se incorpora un mecanismo de stop de ganancias, stop de pérdidas y trailing stop. Los puntos de stop de ganancias y stop de pérdidas se utilizan para asegurar ganancias y controlar el riesgo; el trailing stop se emplea para seguir las ganancias.

Ventajas de la Estrategia

Esta estrategia presenta las siguientes ventajas:

- El cruce dorado/de muerte combinado con el MACD permite determinar de forma fiable la tendencia de los precios;

- El stop de pérdidas evita que las pérdidas se amplíen;

- El trailing stop se desplaza automáticamente, asegurando las ganancias de forma continua y maximizando el rendimiento de la tendencia;

- Los parámetros son flexibles y personalizables, como los períodos de las medias móviles.

Riesgos de la Estrategia

La estrategia también conlleva algunos riesgos:

- En periodos de volatilidad del precio, existe el riesgo de que se activen los stops;

- El trailing stop a largo plazo requiere un monitoreo continuo y ajustes oportunos;

- Una configuración inadecuada de los parámetros puede provocar operaciones excesivas o la omisión de señales.

Soluciones correspondientes a los riesgos:

- Establecer stops de pérdidas razonables para evitar stops innecesarios;

- Revisar y optimizar periódicamente la configuración de los parámetros;

- Intervención manual y monitoreo del estado.

Direcciones de Optimización

La estrategia puede optimizarse en los siguientes aspectos:

- Agregar más indicadores, como RSI, para que las señales sean más fiables;

- Optimizar los parámetros de las medias móviles para adaptarlos mejor a las características de diferentes activos;

- Incorporar algoritmos dinámicos de stop de ganancias/pérdidas que se ajusten según los cambios del mercado;

- Agregar módulos de gestión de capital como control del número de operaciones y del tamaño de la posición.

Conclusión

En general, esta estrategia es un método simple y eficaz que utiliza los cruces dorados/de muerte y el MACD para identificar tendencias e implementar un trailing stop. Sus ventajas son el seguimiento de tendencias y la fijación de ganancias, una alta personalización y aplicabilidad en múltiples activos, lo que la convierte en una estrategia paramétrica de tipo general. Presenta ciertos riesgos y margen de mejora, pero en conjunto es una estrategia comercial fiable y práctica.

- 1