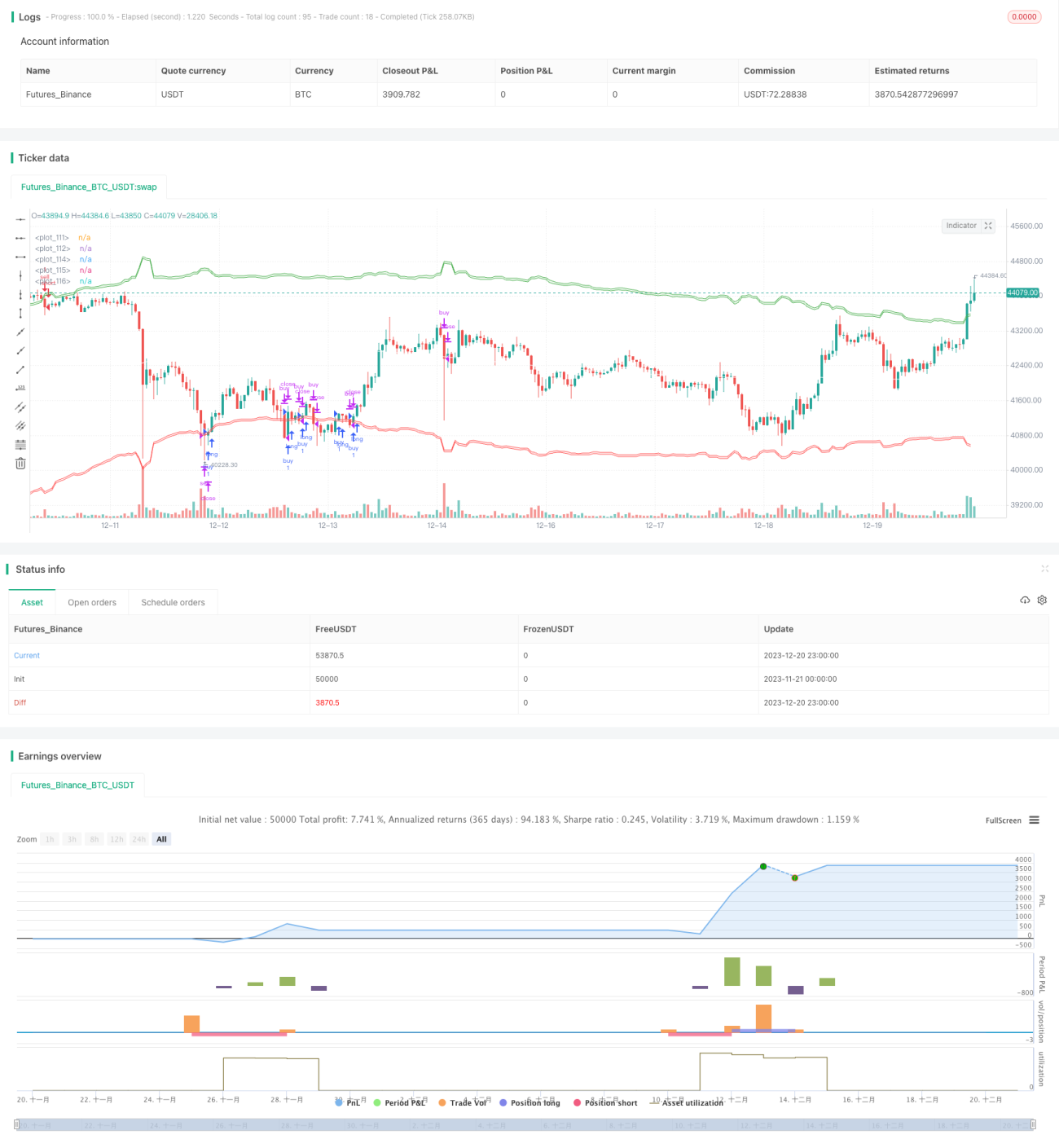

Estrategia de trading de tendencia de doble vía Yin-Yang basada en RSI y volumen de operaciones

Resumen

Esta estrategia utiliza una combinación del índice de fuerza relativa (RSI) y el volumen de operaciones para identificar la dirección de la tendencia y realizar un seguimiento de la misma. Los puntos clave son:

- Utilizar una media móvil ponderada para calcular el eje central, combinando información del volumen para determinar el eje de la tendencia.

- Establecer zonas de compra y venta basadas en el eje central.

- Ajustar el rango de las zonas de compra y venta utilizando la información del RSI.

- Una vez dentro de la zona de compra, establecer líneas de stop loss y take profit.

- Incluir un mecanismo de reentrada.

Principios de la estrategia

Esta estrategia utiliza los siguientes indicadores y parámetros:

- Eje central: cálculo de la media móvil ponderada de los precios máximos y mínimos durante un período determinado, utilizando el volumen como ponderación, para determinar la dirección del eje de la tendencia.

- RSI: cálculo del índice de fuerza relativa durante un período determinado, convertido a un valor en el rango de 0 a 1.

- Zona de compra: el eje central más un ajuste proporcional del RSI. Al entrar en la zona de compra, se puede tomar una posición larga.

- Zona de venta: el eje central menos un ajuste proporcional del RSI. Al entrar en la zona de venta, se puede tomar una posición corta.

- Línea de take profit: el eje central.

- Línea de stop loss: establecida por debajo de la zona de compra o por encima de la zona de venta, con un porcentaje determinado.

Cuando el precio entra en la zona de compra o venta, se abre una posición en la dirección correspondiente. Posteriormente, se fijan las posiciones de take profit y stop loss; al activarse alguno de ellos, se cierra la posición. Además, se incorpora un mecanismo de reentrada: si la configuración lo permite, se puede volver a entrar cuando se active nuevamente la señal de apertura.

Ventajas de la estrategia

Esta estrategia presenta las siguientes ventajas:

- Utiliza dos indicadores (RSI y volumen) para identificar la tendencia, mejorando la precisión del juicio.

- El ajuste paramétrico del RSI modifica el rango de las zonas de compra y venta, haciéndolo más acorde con la tendencia real.

- La información del volumen otorga mayor peso a los cambios de precio, haciendo que el eje central sea más preciso.

- Incorpora un mecanismo de stop loss para controlar el riesgo.

- Permite reentradas, reduciendo el riesgo de falsas rupturas.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Una configuración inadecuada de los parámetros del RSI y el volumen puede afectar la precisión en la determinación del rango de las zonas de compra y venta.

- El eje central no puede determinar la tendencia con total precisión, pudiendo producirse falsas rupturas.

- Un stop loss demasiado amplio puede generar mayores pérdidas.

- El mecanismo de reentrada puede provocar un exceso de operaciones.

Medidas de optimización correspondientes:

- Ajustar los períodos del RSI y del volumen para que se adapten mejor a las condiciones del mercado.

- Combinar otros indicadores para verificar las señales de compra y venta, evitando falsas rupturas.

- Ajustar adecuadamente el stop loss para controlar la pérdida por operación.

- Limitar el número de operaciones diarias para evitar el exceso de negociación.

Direcciones de optimización de la estrategia

Esta estrategia puede optimizarse en los siguientes aspectos:

- Probar otros indicadores para verificar las señales de compra y venta, como patrones de velas, indicadores de volatilidad, etc.

- Agregar un mecanismo de gestión de posición, como aumentar la posición después de obtener ganancias.

- Incorporar algoritmos de aprendizaje automático para evaluar la precisión de la tendencia, mejorando la exactitud en el establecimiento de las zonas de compra y venta.

- Evaluar la configuración óptima de los puntos de take profit y stop loss.

- Diferentes activos requieren parámetros distintos, por lo que es necesario realizar pruebas y optimizaciones individuales.

Resumen

En general, esta estrategia es una estrategia cuantitativa de seguimiento de tendencias que utiliza los indicadores RSI y volumen. Cuenta con un mecanismo de verificación dual para identificar señales de tendencia, establece take profit y stop loss para controlar el riesgo, e incluye un mecanismo de reentrada para aumentar las oportunidades de ganancias. Mediante el ajuste de parámetros y la optimización algorítmica, esta estrategia puede convertirse en una estrategia de trading de seguimiento de tendencias muy práctica.

/*backtest

start: 2023-11-21 00:00:00

end: 2023-12-21 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@

// @@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@@ ,@@@@@@@@@@@@@@@@@@@@@@@- 1