Estrategia de trading cuantitativo basada en la descomposición empírica en modos

Resumen

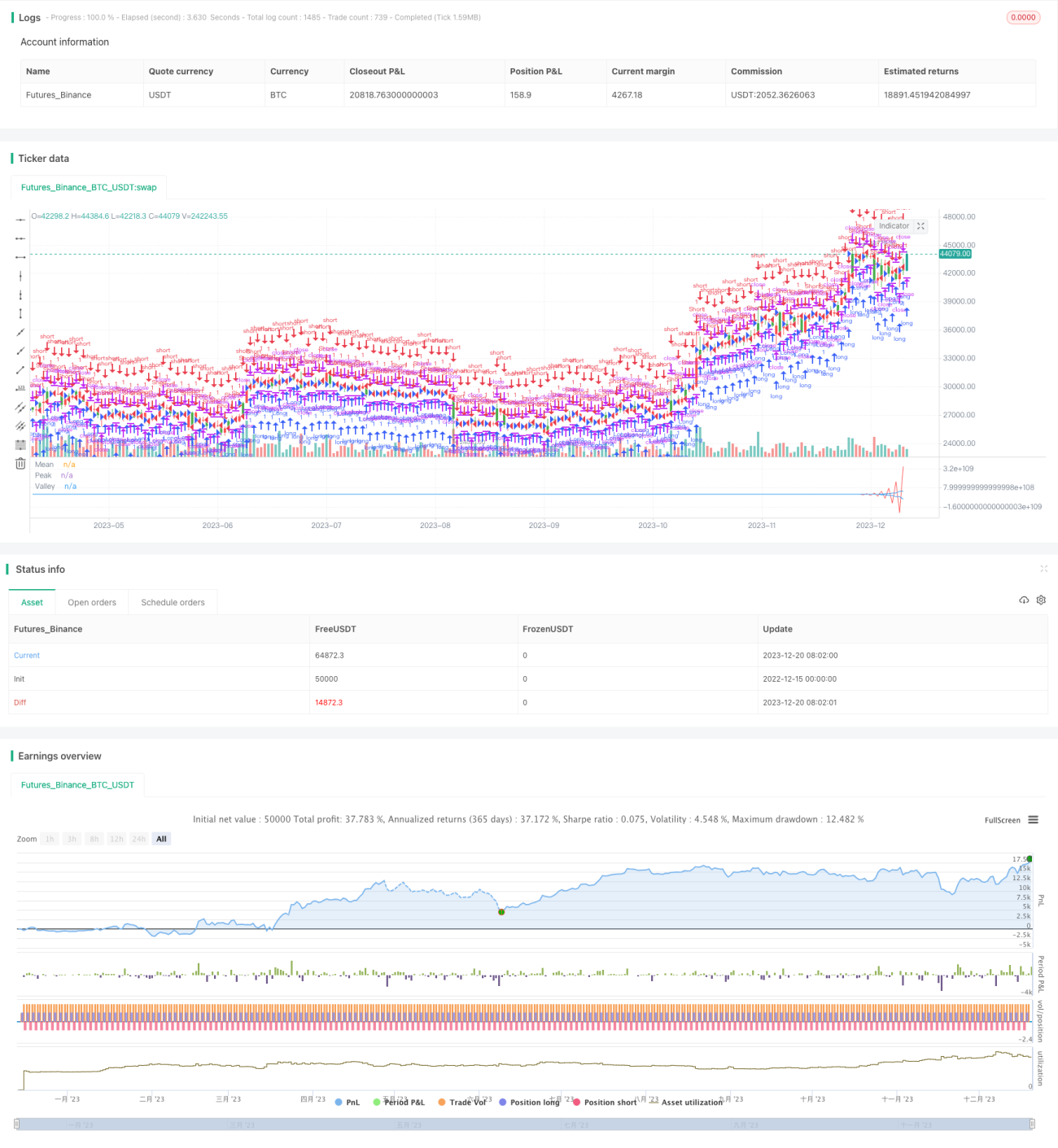

Esta estrategia se basa en el método de Descomposición en Modos Empíricos (EMD, por sus siglas en inglés) para descomponer la serie de precios, extraer las características de diferentes bandas y generar señales de trading combinando con la media móvil. La estrategia es adecuada principalmente para posiciones a medio y largo plazo.

Principio de la Estrategia

- Utiliza el método EMD para aplicar un filtro de paso de banda a los precios, extrayendo las características de volatilidad de los precios.

- Calcula las medias móviles de la serie de picos y la serie de valles obtenidas.

- Cuando la línea de media supera un cierto porcentaje de la línea de picos y la línea de valles, se genera una señal de trading.

- Se toma una posición larga o corta según la señal de trading.

Análisis de Ventajas

- El método EMD descompone eficazmente la serie de precios y extrae características útiles.

- Las líneas de pico y valle limitan las operaciones solo cuando la volatilidad del precio supera un cierto umbral.

- Combinada con la línea de media, puede filtrar eficazmente las falsas rupturas.

Análisis de Riesgos

- Una selección inadecuada de los parámetros del método EMD puede provocar sobreajuste.

- Se necesita un período prolongado para generar señales de trading, por lo que no es adecuado para operaciones de alta frecuencia.

- No puede hacer frente a entornos de mercado con fuertes fluctuaciones de precios.

Direcciones de Optimización

- Optimizar los parámetros del modelo EMD para mejorar la adaptabilidad al mercado.

- Combinar con otros indicadores como señales de stop-loss y take-profit.

- Probar diferentes series de precios como entrada de la estrategia.

Resumen

Esta estrategia utiliza el método de Descomposición en Modos Empíricos para extraer características de la serie de precios y genera señales de trading basadas en dichas características, logrando una estrategia de trading estable a medio y largo plazo. Su ventaja radica en identificar eficazmente las características cíclicas de los precios y emitir órdenes de trading en movimientos significativos. Sin embargo, también conlleva ciertos riesgos y necesita ser optimizada para adaptarse a entornos de mercado más complejos.

/*backtest

start: 2022-12-15 00:00:00

end: 2023-12-21 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2017

// The related article is copyrighted material from Stocks & Commodities Mar 2010- 1