Estrategia de seguimiento de momentum con parada y reversión parabólica

Resumen

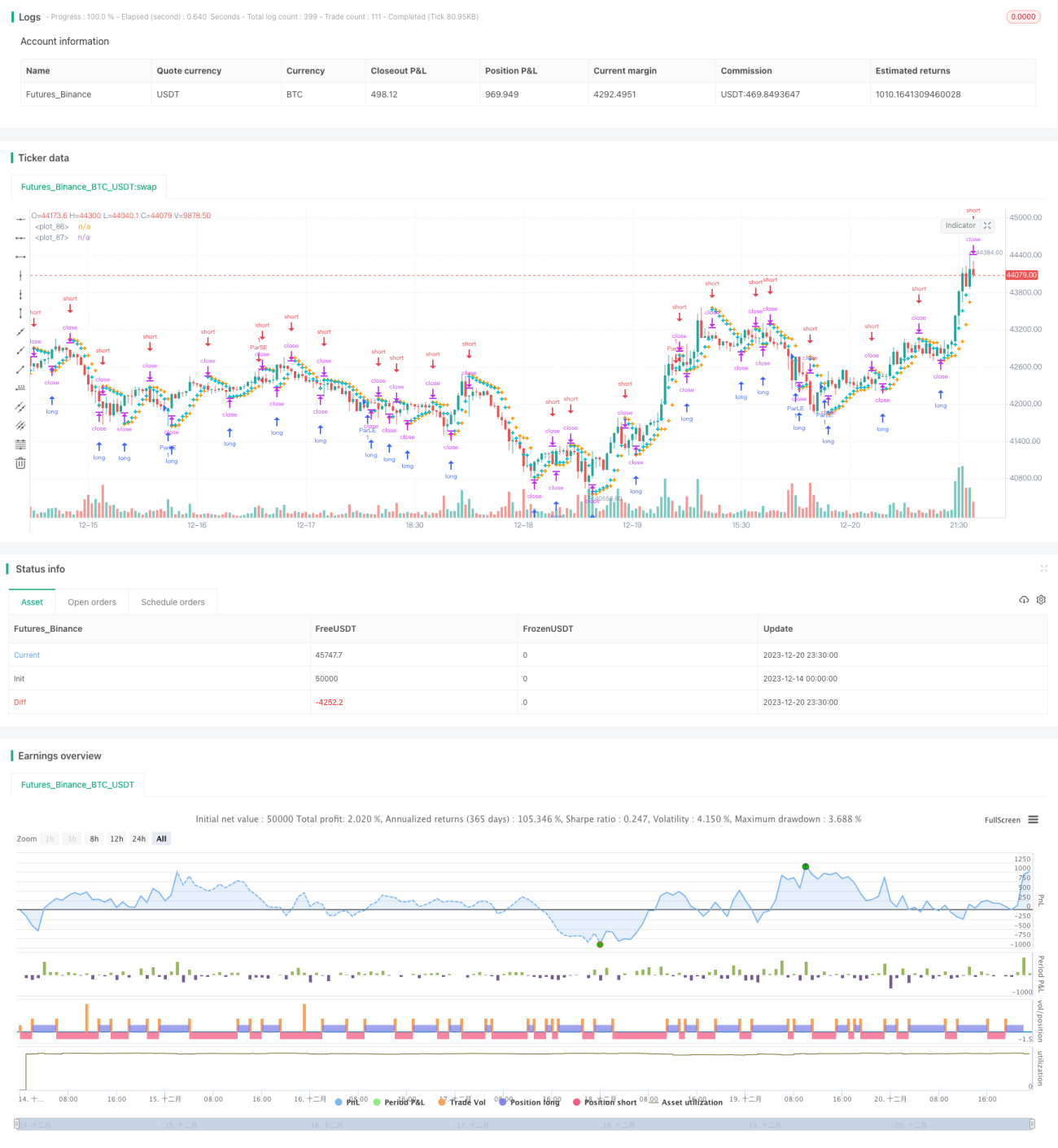

Esta estrategia es una estrategia de trading de swing que utiliza el valor de deslizamiento parabólico (Parabolic SAR) en cruce con las velas para realizar seguimiento de momentum y stop loss. La estrategia abre posiciones largas y cortas en situaciones alcistas y bajistas, y cierra estas posiciones con stop loss cuando se produce una reversión del precio.

Principio de la estrategia

La estrategia se basa principalmente en el indicador parabólico (Parabolic SAR) para determinar si la tendencia actual del precio es alcista o bajista. Cuando el indicador Parabolic SAR se encuentra por debajo de la vela, indica que el precio está en una tendencia alcista. En este caso, la estrategia verifica al cierre de cada vela si el valor del Parabolic SAR cruza por encima del mínimo de la vela. Si no cruza, la tendencia alcista continúa y la estrategia abre una posición larga. Si el Parabolic SAR cruza por encima del mínimo de la vela, indica que la tendencia alcista se ha revertido a bajista, y la estrategia cierra la posición larga con stop loss. Por el contrario, cuando el indicador Parabolic SAR está por encima de la vela, indica que el precio está en una tendencia bajista. En este caso, la estrategia verifica al cierre de cada vela si el valor del Parabolic SAR cruza por debajo del máximo de la vela. Si no cruza, abre una posición corta. Si cruza por debajo, indica que la tendencia bajista se ha revertido a alcista, y entonces cierra la posición corta con stop loss.

Mediante este principio de operación, la estrategia puede abrir posiciones en la dirección de la tendencia confirmada y detener las pérdidas en el primer momento, asegurando así las ganancias. Al mismo tiempo, el parabólico, como indicador de momentum, permite determinar con mayor precisión si la tendencia se ha revertido, lo que hace que el stop loss sea más exacto.

Ventajas de la estrategia

- Utilizar el parabólico para determinar tendencias y puntos de reversión es un indicador técnico avanzado y preciso, que mejora la exactitud en la toma de decisiones.

- Adoptar un método de seguimiento de momentum y stop loss por reversión permite aprovechar al máximo las oportunidades que brinda la tendencia de los precios.

- Las reglas de stop loss por reversión son bastante estrictas, lo que proporciona una buena capacidad de control de riesgos.

- Los parámetros de esta estrategia han sido optimizados, siendo especialmente adecuada para el par GBP/JPY, que presenta una fuerte tendencia.

Riesgos de la estrategia

- Como cualquier otra estrategia basada en un solo indicador, esta estrategia puede presentar casos en los que el parabólico interprete incorrectamente la tendencia y los puntos de reversión. Si el indicador falla, podría provocar pérdidas innecesarias.

- Esta estrategia depende completamente de las señales del parabólico. Si los parámetros del indicador no se configuran adecuadamente y el punto de stop loss es demasiado flexible, no se podrá controlar el riesgo de manera efectiva.

- Cualquier estrategia única puede perder gradualmente efectividad debido a cambios en la estructura del mercado o en el entorno, por lo que es necesario evaluarla y optimizarla periódicamente.

Las formas de mejorar la robustez de la estrategia incluyen: optimizar la configuración del stop loss para que sea lo suficientemente estricto; combinar otros indicadores como confirmación; ajustar los parámetros del indicador para adaptarse a los cambios del entorno del mercado; seleccionar la combinación óptima de parámetros según los diferentes instrumentos, etc.

Direcciones de optimización de la estrategia

- Esta estrategia puede probar y optimizar las combinaciones de parámetros del parabólico para obtener un mejor rendimiento del indicador.

- Se pueden incorporar otros indicadores de confirmación, como MACD, KD, etc., para formar un sistema de confirmación multiindicador y aumentar la fiabilidad de las señales de operación.

- Se pueden probar diferentes métodos de stop loss, como el stop loss por arrastre (trailing stop), stop loss por tiempo o stop loss por precio.

- Según las características de los diferentes instrumentos, optimizar los parámetros para que la estrategia obtenga buenos rendimientos en varios activos.

Conclusión

En general, esta estrategia de swing con parabólico es una estrategia de trading de corto plazo con buenos resultados. Utiliza el indicador parabólico para determinar la dirección de la tendencia y los cambios de momentum de los precios, combinado con un enfoque de swing trading, abriendo repetidamente posiciones largas y cortas durante las fases alcistas y bajistas del instrumento. El estricto mecanismo de stop loss también otorga a la estrategia una sólida capacidad de control de riesgos. Sin embargo, al tratarse de una estrategia basada en un solo indicador, el fallo del parabólico puede tener un impacto significativo en ella. Por lo tanto, se trata de una estrategia con ciertas ventajas y potencial, pero también con algunos riesgos, que debe ser evaluada y optimizada continuamente según las condiciones reales para poder generar rendimientos excesivos de manera sostenida y estable.

- 1