Estrategia de ruptura de reversión de sobreventa del RSI

Resumen

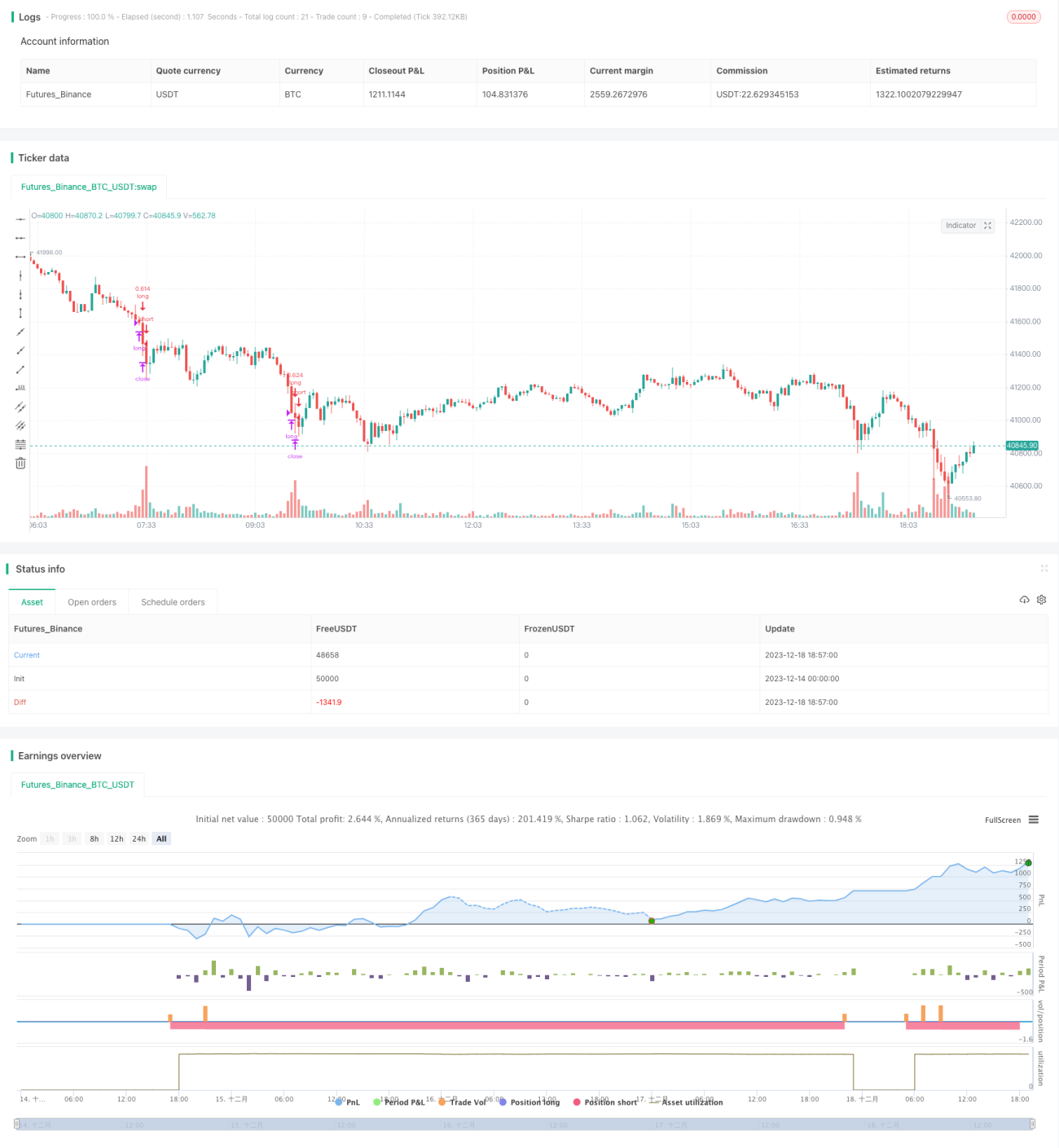

La estrategia de reversión con RSI sobrevendido es una estrategia de trading algorítmico que utiliza el indicador de fuerza relativa (RSI) para detectar condiciones de sobreventa y entrar en posiciones largas cuando se produce una reversión del precio. La estrategia establece un umbral de RSI de 30; cuando el RSI cae por debajo de 30, se considera una condición de sobreventa y se abre una posición larga. La estrategia emplea reglas estrictas de stop-loss y take-profit para asegurar las ganancias.

Principio de la estrategia

La estrategia de reversión con RSI sobrevendido utiliza el indicador RSI de 14 períodos. Cuando el RSI cae por debajo de 30, se considera una condición de sobreventa. Esto indica que el precio ha estado cayendo durante un período anterior y ahora se encuentra en una zona de sobreventa, por lo que es probable que el mercado se revierta y el precio comience a subir. La estrategia abre una posición larga en este momento para aprovechar la oportunidad de reversión.

Concretamente, cuando el RSI < 30 y se encuentra dentro de la ventana temporal del backtesting, se genera una señal de entrada larga y se abre la posición. Luego se establece un stop-loss a un 1% por debajo del precio de entrada y un take-profit a un 7% por encima del precio de entrada. Cuando el precio supera el take-profit o cae por debajo del stop-loss, se cierra la posición.

Toda la estrategia busca hacer crecer el capital identificando puntos de reversión de sobreventa para entrar, y utilizando stop-loss y take-profit para asegurar las ganancias.

Análisis de ventajas

La estrategia de reversión con RSI sobrevendido tiene las siguientes ventajas:

- Captura oportunidades de compra en reversiones de sobreventa, un enfoque de trading relativamente fiable.

- Utiliza el indicador RSI para identificar puntos de entrada, lo que resulta más profesional que entrar directamente basándose en el precio.

- Un stop-loss y take-profit estrictos permiten controlar eficazmente el riesgo y el beneficio de cada operación.

- Los datos de backtesting muestran que la estrategia tiene un alto rendimiento y una alta tasa de aciertos.

- Fácil de entender, incluso los principiantes pueden usarla sin problemas.

Análisis de riesgos

La estrategia de reversión con RSI sobrevendido también presenta algunos riesgos, principalmente los siguientes:

- Todavía existe la posibilidad de que la reversión del precio falle. Aunque un RSI por debajo de 30 aumenta la probabilidad de reversión, el entorno del mercado es complejo y cambiante, por lo que pueden ocurrir fallos en la reversión, activándose entonces el stop-loss.

- El punto de stop-loss puede estar demasiado ajustado, lo que aumenta la probabilidad de que se active por fluctuaciones. Se podría ampliar ligeramente el margen del stop-loss.

- Una configuración incorrecta de la ventana temporal del backtesting puede sesgar los resultados de la prueba. Se debe ajustar el período de backtesting para evaluar completamente el efecto de la estrategia.

- Elegir el par de trading inadecuado también puede afectar al rendimiento. Esta estrategia es más adecuada para pares con alta volatilidad.

Direcciones de optimización

La estrategia de reversión con RSI sobrevendido tiene margen de mejora:

- Ajustar los parámetros del RSI y probar el impacto de diferentes parámetros en el rendimiento de la estrategia.

- Probar diferentes pares de trading, seleccionando aquellos con mayor volatilidad.

- Ajustar los parámetros de stop-loss y take-profit para encontrar la combinación óptima. Ampliar el margen del stop-loss también es una dirección viable.

- Añadir otros indicadores como filtros, por ejemplo, entrar solo después de que el precio supere una media móvil determinada.

- Probar diferentes parámetros de período de tiempo para encontrar el mejor momento de entrada.

Conclusión

La estrategia de reversión con RSI sobrevendido es en general fácil de entender y de operar, obteniendo ganancias al capturar oportunidades de reversión de sobreventa. Su mayor ventaja es que es fácil de dominar, incluso los principiantes pueden usarla. Además, el estricto mecanismo de stop-loss y take-profit mantiene el riesgo bajo control. El siguiente paso puede ser optimizarla ajustando parámetros, añadiendo filtros de indicadores, etc., para mejorar aún más el rendimiento de la estrategia.

- 1